قوانین سامانه مودیان و پایانه های فروشگاهی

بخش اول قوانین و مقررات عمومی در سامانه مؤدیان

الف) فرصت های اجرای قانون سامانه مؤدیان:

- اجرای قانون سامانه مؤدیان باعث ایجاد شفافیت در بخش های مختلف اقتصاد (تولید، واردات، توزیع و خدمات)، ایجاد بستر مبارزه با گران فروشی و قاچاق، جلوگیری از تشکیل مؤدیان کاغذی و صوری، جلوگیری از فرار مالیاتی و فراهم ساختن بستر مناسب برای برنامه ریزیهای کلان اقتصادی و اصلاحات ساختاری اقتصادی کشور خواهد شد.

- اجرای قانون سامانه مؤدیان باعث ایجاد تحول دیجیتال در نظام اقتصادی کشور، ایجاد تحول در ساختار نیروی انسانی دولت (سازمان امور مالیاتی کشور) خواهد شد.

- اجرای قانون سامانه مؤدیان و رعایت تبصره (1) ماده (19) قانون فرآیند رسیدگی هوشمند حسابرسی مالیاتی را جایگزین حسابرسی سنتی و ممیز محور نموده، رسیدگی مالیاتی را بهبود بخشیده (تشخیص مالیات بر مبنای اطالعات سیستمی)، باعث اخذ مالیات عادلانه خواهد شد.

- اجرای قانون سامانه مؤدیان باعث کاهش اتلاف وقت مؤدیان مالیاتی، کاهش مراجعه حضوری به ادارات مالیاتی خواهد شد.

- اجرای قانون سامانه مؤدیان باعث شفافیت در مطالبات ارزش افزوده مؤدی، رفع نگرانی از عدم پذیرش اعتبار مالیاتی مؤدی خواهد شد.

- اجرای قانون سامانه مؤدیان باعث حذف بخشی از تکالیف مؤدیان در خصوص اظهارنامههای ارزش افزوده، معاملات فصلی موضوع ماده 169، (در آینده اظهارنامه عملکرد) و کاهش جرائم متعلقه خواهد شد.

- کاهش حجم پروندههای رسیدگی مالیاتی در اختیار ادارات امور مالیاتی (ممیز) و کاهش درصد خطای مأمورین رسیدگی

مطالب مرتبط به سامانه مودیان :

معرفی و آموزش نرم افزار واسط سامانه مودیان

نحوه ارسال مودیان توسط نرم افزار سپیدار

ب) چالش های اجرای قانون سامانه مودیان :

- مهمترین چالش در اجرای هر قانون، نحوه اطلاع رسانی و آموزش کافی جامعه هدف میباشد. با توجه به جرائم پیشبینی شده در قانون لزوم آموزش قواعد کاربردی سامانه مودیان از طریق رسانه های عمومی باید زمینه های اجرای مناسبتر قانون برای فعالان اقتصادی فراهم گردد.

- نگرانی فعالان اقتصادی از اخذ جرائم سنگین (مشابه تکرار جرائم قانون ارزش افزوده در سنوات 1387 الی 1390) به واسطه عدم آموزش کافی ونبود بستر لازم و ساختارهای فناورانه (زیر ساخت های فنی) در سطح کشور

- مشکلات مؤدیان مالیاتی در اخذ شناسه کالا و خدمات، ناکافی بودن شناسه های عمومی، طولانی بودن فرآیند اخذ شناسه کالا و خدمات، عدم توانایی اخذ شناسه کالا برای برخی از محصولات توسط شرکتهای تولیدی

- مشکلات مؤدیان مالیاتی در اخذ شناسه کالا و خدمات، ناکافی بودن شناسه های عمومی، طوالنی بودن فرآیند اخذ شناسه کاال و خدمات، عدم توانایی اخذ شناسه کالا برای برخی از محصولات توسط شرکتهای تولیدی

- فرآیند مبهم فعالان بخش مشاغل با اشخاص حقوقی و نحوه صدور صورتحساب

- دغدغه ارائه اطلاعات به شرکتهای معتمد به عنوان یک سازمان غیر دولتی، نحوه انتخاب سامانه های دولتی

- عدم تمکین برخی از مودیان مالیاتی دولتی در انجام تکالیف (در مواردی قابل تسری به فعالان بخش خصوصی می باشد)

- عدم آگاهی فعالان اقتصادی از تبعات حقوقی قانونی در اختلافات مالی با سایر فعالان اقتصادی به واسطه عدم آگاهی از قوانین و قواعد صورتحساب الکترونیکی به عنوان بخشی از مقررات قانونی

- عدم ارائه قواعد مربوط به صدور صورتحساب الکترونیکی در خصوص برخی از فعالیت های مودیان علی الرغم الزام مودی به اجرای قانون

- تغییر در قواعد جاری حسابداری که شامل:

1-10: تغییر در روش ثبت حسابداری مربوط به فروش های صادراتی (هرگونه مغایرت درصورتحساب های فروش صادرات با اظهارنامه گمرکی باعث لغو معافیت سیستمی صادرات و در مواردی اخذ جرائم ماده 9 قانون خواهد شد) درحالی که برخی اقلام اظهارنامه گمرکی (از قبیل ماخذ نرخ فروش کالای صادراتی) از نظر صادرکنندگان دور از واقعیت قرارداد فروش میباشد و تغییر این مبانی در گمرک دارای فرایند طولانی ، پیچیده و زمانبر میباشد.

2-10: تغییر روش گرد کردن در محاسبات ارقام ریالی صورتحساب به روش قطع کردن(باعث اختلاف ریالی در صدور صورتحساب کاغذی با صورتحساب الکترونیکی میشود.)

10-3: تغییر در مفاهیم برگشت از فروش (ثبت آخرین وضعیت معاملات انجام شده، جایگزین صورتحساب برگشت از فروش فعلی)

- ابهام در خصوص نحوه اجرای برخی از مواد قانون شامل:

1-11: درخصوص اجرای بند (ث) ماده (5) قانون (به منظور تکمیل اطلاعات سازمان در خصوص مؤدیانی که عضو سامانه مؤدیان نبوده یا بدون صدور صورتحساب الکترونیکی اقدام به فروش میکنند، سامانه مؤدیان باید به گونهای طراحی شود که مؤدی بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد.)

در خصوص اجرای ماده (6) قانون و عدم پذیرش اعتبار برای خریدارانی که از اشخاص حقوقی معتبر در پایان فصل جهت خرید کرده لیکن فروشنده قادر به صدور صورتحساب الکترونیکی نباشد (خصوصا” محاسبه اعتبار مالیات ارزش افزوده خریدار)

2-11 : در خصوص اجرای ماده (9) نحوه و زمان ارسال پرونده مؤدی به هیات های حل اختلاف مالیاتی با توجه به تبصره (1) ماده (19)

- بخشی از دغدغه مؤدیان در ارتباط با سامانه مؤدیان

1-12: لزوم آموزش عملی قواعد سامانه مؤدیان

2-12: نحوه ثبت شماره حساب های فعالیت که به دلایلی به نام شخص حقوقی نمیباشد.

12-3: نحوه شناسایی و ثبت خرید و فروش های نقد و نسیه برای برخی کسب و کارها

4-12: مغایرت در تاریخ صدور صورتحساب کاغذی و صورتحساب الکترونیکی و نحوه ثبت برای خرید ار (در پایان فصل در ارتباط با ارزش افزوده)

12-5 : نحوه صدور صورتحساب برای مشاغل و شرکت ها با فعالیت های خاص از قبیل شرکت های حمل و نقل و…

قواعد مرتبط با صورتحساب الکترونیکی (1) – قانون ومقررات سامانه مؤدیان:

- مأخذ محاسبه مالیات و عوارض فروش کالاها و خدمات، (تبصره یک ماده 5 قانون دائمی ارزش افزوده)

الف- در مورد مؤدیان عضو سامانه مؤدیان: ارزش فروش مندرج در صورتحساب الکترونیکی ثبت شده در سامانه مؤدیان

ب- درمورد مؤدیانی که عضو سامانه مؤدیان نیستند: بر اساس ارزش روز کالا یا خدمات می باشد که توسط سازمان با استفاده از مراجع ذیصالح تعیین میشود.

- شناسایی، تشخیص درآمد مشمول مالیات و رسیدگی موضوع ماده (219) قانون مالیاتهای مستقیم در مورد مؤدیان قابل اعتماد موضوع قانون پایانه های فروشگاهی و سامانه مؤدیان جاری نمی باشد.(تبصره یک ماده 25 قانون دائمی ارزش افزوده)

- ماده (272) قانون مالیاتهای مستقیم و تبصرههای آن تا قبل از اتمام مهلت فراخوان اشخاص حقوقی و صاحبان مشاغل در ماده(3) قانون پایانه های فروشگاهی و سامانه مؤدیان، جاری است )تبصره سه ماده 25 قانون دائمی ارزش افزوده)

- پایانه فروشگاهی : رایانه، دستگاه کارتخوان بانکی (pos) ، درگاه پرداخت الکترونیکی یا هر وسیله دیگری که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مؤدیان را داشته و از قابلیت صدور صورتحساب الکترونیکی برخوردار باشد.(ماده یک قانون پایانه های فروشگاهی و سامانه مؤدیان)

- فرایند کلی محاسبه مالیات بر ارزش افزوده در سامانه مؤدیان:

صورتحساب الکترونیکی، توسط فروشنده از طریق سامانه مؤدیان صادر میشود. در صورتی که خریدار، مصرف کننده نهائی نبوده و خود عضو سامانه مؤدیان باشد، صورتحساب الکترونیکی صادرشده توسط فروشنده، به صورت خودکار به کارپوشه وی در سامانه مؤدیان منتقل می شود و به عنوان اعتبار مالیاتی برای او منظور می شود. در پایان هر دوره سه ماهه، بدهی مالیات بر ارزش افزوده مودی طبق مقررات توسط سامانه محاسبه می شود (ماده 5 قانون پایانه های فروشگاهی و سامانه مؤدیان)

- پس از انقضای مواعد فراخوان مؤدیان موضوع ماده سه قانون پایانه های فروشگاهی و سامانه مودیان ، صورتحساب هایی که در سامانه مودیان ثبت نشده باشد، معتبر نبوده و قابل استناد در مراجع دادرسی مالیاتی نخواهد بود. (ماده 25 قانون پایانه های فروشگاهی و سامانه مؤدیان)

قواعد مرتبط با صورتحساب الکترونیکی (2)

مراحل کلی صدور و ارسال صورتحساب الکترونیکی به سامانه مؤدیان:

بر اساس اطلاعیه شماره (8) مورخ 03/12/1401 سازمان امور مالیاتی کشور ،نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400 از تاریخ 01/01/1402 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مؤدیان و صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان خواهند بود، به استحضار می رساند جهت صدور و ارسال صورتحساب الکترونیکی به سامانه مؤدیان، ضروری است مراحل کلی ذیل توسط مودیان انجام پذیرد:

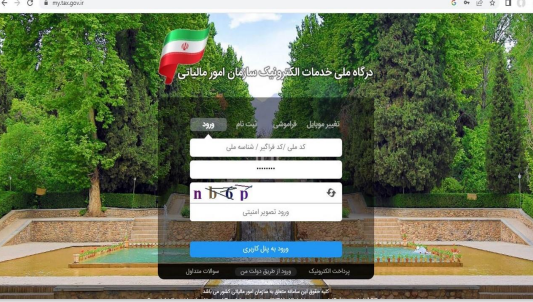

- ثبت نام در نظام مالیاتی از طریق ورود به نشانی tax.giv.irبا نام کاربری ورمز عبور

تبصره: به کلیه مؤدیانی که در سامانه الکترونیکی به نشانی https://register.tax.gov.ir ثبت نام داشته و ثبت نام آن ها بر اساس معیارهای تعیین شدهازنظر سازمان امور مالیاتی کشور تکمیل شده محسوب شود ،ر سامانه مؤدیان کارپوشه تخصیص داده شده است.

2 – تهیه پایانه فروشگاهی جهت صدور صورتحساب و در صورت وجود، انجام اصلاحات مورد نیاز حسب ضوابط اعلامی سازمان

-3 اخذ گواهی امضاء الکترونیکی از مراکز صدور گواهی الکترونیکی میانی فعال که فهرست و مشخصات آنها در نشانی rca.gov.irموجود می باشد.

4 – ورود به کارپوشه و دریافت شناسه یکتای حافظه مالیاتی از طریق ورود به نشانیtp.tax.gov.ir

این مرحله شامل: ورود به کارپوشه، انتخاب پرونده، انتخاب بخش عضویت (حسب مفاد اطلاعیه شماره 1) و تکمیل اطلاعات، انتخاب روش ارسال اطلاعات، بارگذاری گواهی امضاء الکترونیک و دریافت شناسه یکتای حافظه مالیاتی میباشد.

-5 پیکربندی و ثبت مشخصات در پایانه فروشگاهی مطابق استاندارهای اعلامی توسط سازمان امور مالیاتی کشور بارگذاری شده در درگاه سازمان به نشانی intamedia.ir

6- اخذ شناسه کالا/ خدمت جهت صدور صورتحساب الکترونیکی از وزارت صنعت، معدن و تجارت -راهنمای دریافت شناسه کالا و خدمات در درگاه سازمان امور مالیاتی کشور به نشانیintamedia.ir قرار داده شده است.(حسب مفاد اطلاعیه شماره 4)

- دریافت فهرست شناسه کالا/خدمات تخصیص داده شده به همراه نرخ/مشمولیت مالیات بر ارزش افزوده از سامانه دریافت شناسه کالا/خدمات به نشانی tax.gov.ir(در حال حاضر در سامانه مذکور فهرست شناسه کالا/خدمات عمومی موجود می باشد. مؤدیان می توانند تا زمان اخذ شناسه کالا/خدمات اختصاصی، از شناسه کالا/خدمات عمومی موجود در سامانه مذکور بهره برداری نمایند. )

- صدور صورتحساب الکترونیکی از طریق پایانه فروشگاهی حسب ضوابط اعلامی سازمان امور مالیاتی کشور – اسناد مرتبط در درگاه سازمان به نشانی irبارگذاری گردیده است.(حسب مفاد اطلاعیه شماره 2، 5، 6 و 7)

- ارسال صورتحساب الکترونیکی به سامانه مؤدیان

انجام عملیات ارسال به روشهای متعدد، حسب انتخاب مؤدیان در زمان دریافت شناسه یکتای حافظه مالیاتی قابل انجام می باشد. (موضوع اطلاعیه شماره 3)

قواعد مرتبط با صورتحساب الکترونیکی(3) -فراخوان صدور صورتحساب الکترونیکی :

الف – فراخوان صدور صورتحساب الکترونیکی:

بر اساس ماده (2) قانون پایانههای فروشگاهی و سامانه مؤدیان کلیه اشخاص مشمول مکلفند به ترتیبی که سازمان مقرر می کند، نسبت به ثبت نام در سامانه مؤدیان اقدام کنند. خرده فروشی ها و واحدهای صنفی که مستقیما با مصرف کننده نهائی ارتباط دارند، علاوه بر عضویت در سامانه مؤدیان، موظف به استفاده از پایانه های فروشگاهی می باشند. استفاده از پایانه فروشگاهی برای مؤدیانی که مستقیماً با مصرف کننده نهائی ارتباط ندارند، الزامی نیست؛ اما مؤدیان مزبور موظفند کلیه صورتحساب های خود را به ترتیبی که سازمان مقرر می کند، از طریق سامانه مؤدیان صادر کنند.

تبصره- فهرست مؤدیانی که به دلیل ارائه کالاو خدمات معاف از مالیات بر ارزش افزوده و نیز ماهیت کسب و کار آنها، امکان عضویت در سامانه مؤدیان و صدور صورتحساب الکترونیکی را ندارند، به پیشنهاد وزارت امور اقتصادی و دارایی و پس از تصویب هیأت وزیران ، حداکثر تا پایان دی ماه هر سال برای عملکرد سال بعد توسط سازمان اعلام خواهد شد (بر اساس مصوبه 23/08/1402 مجلس شورای اسلامی به تبصره شماره یک اصلاح شد)

قابل توجه : نمایندگان مجلس درماده (1) قانون تسهیل تکالیف سامانه مؤدیان الزام صدور صورتحساب الکترونیکی را از تاریخ01/01//1402 مصوب نمودند:

قواعد مرتبط با صورت حساب الکترونیکی (4) -سایر تکالیف جانبی مؤدیان:

الف) دریافت گواهی مهر سازمانی :

جهت دریافت گواهی مهر سازمانی ، استخراج کلید عمومی،کلید خصوصی و ساخت محتوای درخواست گواهی امضاء (csr)از مراکز معتبر ازسایت gica.irاستفاده نماید.

تبصره 1 – کلید عمومی بابت رمز گشایی صورتحساب الکترونیکی(بارگزاری در سامانه مودیان به منظور اخذ شناسه یکتا) و کلید خصوصی بابت رمز گزاری صورتحساب الکترونیکی(بارگزاری در نرم افزار حسابداری مؤدی مؤدی جهت ارسال صورتحساب) مورد نیاز میباشد.

تبصره 2 – پیشنهاد می شود از سایت های شناخته شده و معتبر جهت اخذ کلید عمومی و خصوصی اقدام شود.

تبصره 3 – اگر چه با اخذ کلید عمومی و خصوصی ارسال صورتحساب امکانپذیر میباشد لیکن اخذ تاییدیه اصالت امضاء ، در دفترخانه الزامی است

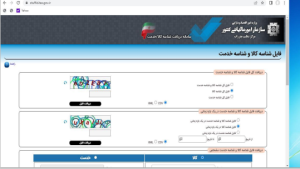

ب) شناسه کالا وخدمت :

1- اساس اطلاعیه شماره (4) مورخ 04/11/1401 سازمان امور مالیاتی کشور ، نظر به آنکه سایر اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده 16 قانون مالیات بر ارزش افزوده مصوب سال 1400از تاریخ 01/01/1402 مکلف به رعایت مقررات قانون پایانه های فروشگاهی و سامانه مؤدیان و صدور صورتحساب الکترونیکی وارسال آن به سامانه مؤدیان خواهند بود و با توجه به لزوم درج شناسه کالا/ خدمت در صورتحساب های الکترونیکی مؤدیان، مواردی به شرح ذیل جهت استحضار اعلام می گردد .جهت صدور صورتحساب الکترونیکی ضرورت دارد شناسه کالا یا خدمت که عددی 13 رقمی می باشد به تفکیک هر ردیف صورتحساب مربوط به هر کاال یا خدمت درج گردد. شناسه مذکور توسط وزارت صنعت ،معدن و تجارت صادر می شود. کلیه مودیان می توانند جهت دریافت لیست شناسه کالا و خدمات موجود، به نشانی stuffid.tax.giv.irمراجعه نموده و نسبت به دریافت فهرست مذکور حسب نیازمند های خود اقدام نمایند . . وضعیت شمولیت ارزش افزوده و ضرایب مالیاتی مرتبط در نشانی فوق برای هر کالاو خدمت درج گردیده است. براساس ساختار شناسه کالا و خدمات هر گروه کالایی یا خدمات، دارای یک شناسه عمومی و شناسه های اختصاصی می باشد. در حال حاضر مؤدیان میتوانند در صورت عدم وجود شناسه اختصاصی کالا/خدمت، از شناسه عمومی کالا/خدمت استفاده نمایند.

-2 شناسه کالا/ خدمت یک شماره 13 رقمی است کلیه تولیدکنندگان ، واردکنندگان مکلف به دریافت شناسه مذکور از سامانه جامع تجارت وزارت صنعت، معدن و تجارت به آدرسntsw.ir))میباشند.

3- مؤدیانی که دارای صلاحیت تولید کننده و یا واردکننده نیستند میتوانند از حلقه های قبلی زنجیره تجاری اقلام کالایی خود نسبت به دریافت شناسه کالا اقدام نمایند . -4 اتحادیه ها ، انجمن های صنفی و سایر تشکل ها میتوانند جهت اخذ شناسه خدمت به درگاه ملی شماره گذاری کالا و خدمت ایران به آدرس(portla.gs1-ir.org) مراجعه نمایند.

5- براساس اطلاعیه شماره(12) مورخ 13/06/1402 و اطلاعیه شماره(14) مورخ 15/07/1402 سازمان امور مالیاتی کشور، امکان استعلام و دریافت فایل تناظر شناسه کالا/خدمت عمومی و اختصاصی با شناسه ایران کد و شناسه GTIN از طریق سامانه استعلام شناسه عمومی و اختصاصی فراهم شدهاست مؤدیانی مالیاتی در صورت تمایل می توانند به آدرس (portal.gs1-ir.org/home/service) فراهم میباشد.

6- درسایت سازمان امور مالیاتی شناسه های عمومی کالا و خدمات تولید شده، به آدرس) (stuffid.tax.gov.ir) قابل مشاهده و استفاده میباشد. فقط شناسههای عمومی و اختصاصی بارگزاری شده در سامانه سازمان امور مالیاتی با استفاده از نرخ مالیات ارزش افزوده مندرج در فایل مذکور قابل استفاده میباشد.

7- در یک صورتحساب الکترونیکی امکان استفاده از شناسه کا/خدمات عمومی در چند ردیف صورتحساب وجود دارد اما امکان استفاده از شناسه اختصاصی فقط در یک ردیف صورتحساب وجود دارد.

8- سازمان امور مالیاتی اقدام به تهیه کد برای واحد اندازه گیری کالا و خدمت نیز نموده است که در سایت سازمان امور مالیاتی(intamedia.ir) در دسترس میباشد.

ج) قواعد مربوط به حساب های بانکی :

1- هرحساب بانکی صرفا متعلق به یک پرونده میباشد .

- حساب بانکی پرونده های انفرادی صرفا متعلق به شخص بوده و اشتراکی نباشد.

- – حساب بانکی مشارکت صرفا به نام یک یا تعدادی از افراد همان مشارکت باشد وفاقد اشخاص خارج از مشارکت باشد.

- در مورد اشخاص حقوقی ،حساب بانکی صرفا” بنام شخص حقوقی باشد. لیست بانکها ، شماره حساب و نوع حساب بانکی مؤدی در بخش “مدیریت حساب های بانکی” قابل رؤیت می باشد. مؤدی می تواند با انتخاب گزینه افزودن حساب بانکی به سامانه الکترونیکی به آدرس https://register.tax.gov.ir منتقل و اطلاعات مربوط به ثبت سایر حساب های بانکی خود را تکمیل نماید.

د) سایر موارد :

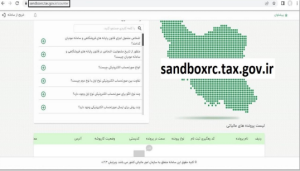

-1 سازمان در جهت ارائه خدمات بیشتر به مؤدیان یک محیط آزمایشی به آدرس ( (sandboxrc.tax.gov.ir) فراهم نموده است . مؤدی بایستی ابتدا در محیط آزمایشی مذکور شناسه یکتا حافظه مالیاتی آزمایشی دریافت نموده باشد و سپس صورتحساب آزمایشی ارسال نماید . اطلاعات محیط تستی بهصورت دوره ایی پاک خواهد شد.

-2 مؤدیان می توانند اشخاصی را به عنوان کاربر فرعی با سطح دسترسی را تعریف نمایند. کاربر فرعی میتواند از آدرس (TP.TAX.GOV.IR) با نام کاربری (کد ملی) و رمز عبورمتعلق به خودش وارد فرم پیشخوان میشود .کاربر فرعی باید قبلا در درگاه خدمات الکترونیکی سازمان ثبت نام خود را تکمیل کرده باشد.کاربر فرعی قابل حذف بوده و یا سطح دسترسی وی قابل ویرایش میباشد.

– درحال حاضر دو نقش دسترسی کامل و مشاهده برای کاربران فرعی تعریف شده است.

-کاربر فرعی به صفحه اصلی پرونده الکترونیکی مؤدی دسترسی ندارد.

-اشخاص، میتوانند در قسمت پیشخوان ، درچندین پرونده حقوقی یا حقیقی با سمت های مختلف شامل کاربر حقوقی یاکاربر فرعی داشته باشد.

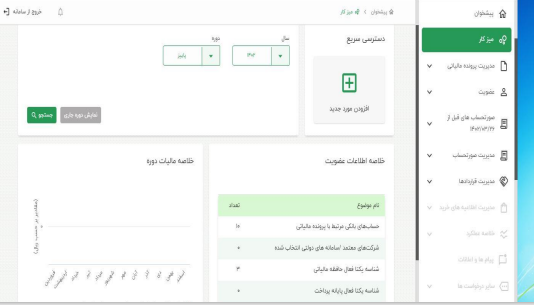

-3 مؤدی از صفحه پیشخوان وارد بخش میز کار خود خواهد شد. میز کار با قابلیت حذف و افزودن موارد جدید حاوی اطلاعات ذیل به مؤدی می باشد:

الف) افزودن دسترسی سریع

ب) سال مالی

ج) دوره مالی

د) خلاصه اطلاعات عضویت شامل تعداد حساب های بانکی، تعداد شرکت معتمد انتخاب شده، تعداد شناسه یکتا فعال حافظه مالیاتی، تعداد شناسه یکتا فعال پایانه پرداخت، ابزار پرد اخت فعال (دستگاه پوز و درگاه پرد اخت)

هـ) خلاصه مالیات دوره جایگزین اظهارنامه ارزش افزوده (شامل مالیات بر ارزش افزوده پرداختی – ریال، مالیات بر ارزش افزوده دریافتی – ریال)

و) تعداد صورتحسابهای دوره شامل تعداد تأیید خریدار، تعداد رد خریدار، تعداد در انتظار واکنش، تعداد تایید سیستمی

ز) میزان خرید وفروش شامل مبلغ خرید وفروش مشمول، خرید وفروش معاف وکل مبلغ خرید و فروش به ریال

ح ) حد مجازفروش با توجه به ماده شش قانون سامانه مؤدیان شامل حد مجازمصرف شده و حد مجازباقیمانده

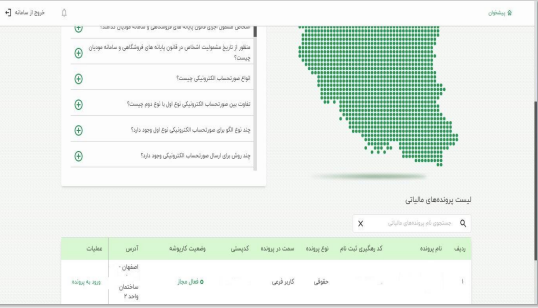

-4اطلاعات مربوط به آدرس، کد پستی، شماره همراه، لیست شعب، اطلاعات پرونده، اعضاء اطلاعات پرونده، فعالیت هاومجوزها در قسمت اطلاعات ثبتنامی ازبخش مدیریت پرونده مالیاتی قابل رؤیت میباشد.

قواعد مرتبط با صورتحساب الکترونیکی(5) – ارسال صورتحساب الکترونیکی به سامانه مودیان:

بر اساس اطلاعیه شماره(3) مورخ 01/11/1401 سازمان امور مالیاتی، مؤدی پس از ورود به کارپوشه ، اخذ شناسه یکتا و تهیه اطلاعات مورد نیاز صورتحساب الکترونیکی به یکی از روش های ذیل می تواند نسبت به ارسال صورتحساب الکترونیکی به سازمان اقد ام نماید.

-1 ارسال صورتحساب از طریق شرکت های معتمد نوع (1) / سامانه های دولتی :

الف) ارسال توسط شرکت معتمد نوع (1) با کلید شرکت مؤدی:

مؤدی می تواند با انتخاب و قرارداد با یکی از شرکت های معتمد نوع اول نسبت به ارسال صورتحساب الکترونیکی الکترونیکی اقدام نماید . دراین حالت مؤدی نسبت به امضاء صورتحساب الکترونیکی با استفاده از کلید خصوصی خود اقدام می نماید.

و شرکت معتمد اقدام به ارسال صورتحساب الکترونیکی مینماید مسئولیت صدورصورتحساب با مؤدی و مسئولیت ارسال صورتحساب الکترونیکی با شرکت معتمد ارائه کننده خدمات خواهد بود.

ب) ارسال توسط شرکت معتمد نوع (1) با کلید شرکت معتمد :

مؤدی میتواند با انتخاب و عقد قرارداد با یکی از شرکت های معتمد نوع اول نسبت به ارسال صورتحساب الکترونیکی اقدام نماید. دراین روش شرکت معتمد اطلاعات صورتحساب مؤدی را دریافت و با استفاده از کلید خصوصی خود شرکت معتمد اقدام به صدور و ارسال صورتحساب الکترونیکی می نماید . مسئولیت صدور و ارسال صورتحساب الکترونیکی دراین حالت با شرکت معتمد ارائه کننده خدمات خواهد بود .

ج) ارسال توسط سامانه های دولتی :

با انتخاب این گزینه ارسال صورتحساب از طریق سامانه های دولتی با مسئولیت مؤدی امکان پذیر خواهد بود خواهد بود.(این روش برای همه مؤدیان قابل استفاده نمیباشد)

تبصره 1 – ارسال صورتحساب به سامانه های دولتی از جمله سامانه ثبت برخط معاملات (ثامن)، سامانه تدارکات الکترونیکی دولت(ستاد) و سامانه جامع تجارت رافع مسئولیت مؤدی در ارسال صورتحساب الکترونیکی نمیباشد لیکن سامانه های مذکور می توانند نقش شرکت معتمد نوع یک (با رعایت کلیه ضوابط و مقررات این قانون) عهده دار شوند.

تبصره 2- براساس بند (ج) تبصره (6) قانون بودجه سال 1402 مقررگردید معادل یک در هزار وصولی ارزش افزوده از طریق سامانه مؤدیان جهت پرداخت کارمزد وتعرفه شرکت های معتمد (توسط شورای اقتصاد تعیین می شود) ارائه دهنده خدمات مالیاتی هزینه شود. براساس مصوبه شورای اقتصاد به شماره 389200 مورخ 1402/07/27 تعرفه ارسال هر صورتحساب اصلی (625) ریال و قابل افزایش و کاهش با توجه به میزان صورت حساب ارسالی هر مؤدی می باشد همچنین هزینه سایر خدمات و صورتحساب های ابطالی، اصلاحی و برگشت از فروش و نرم افزار و سایر خدمات به عهده مؤدی می باشد.

-2 ارسال صورتحساب از طریق مؤدی:

الف) ارسال توسط نرم افزار های شرکت : مؤدی می تواند با استفاده از قابلیت های نرم افزارهای حسابداری شرکت(افزونه ها ) نسبت به ارسال صورتحساب اقدام نماید. ب) نرم افزارهای واسط : مؤدی میتواند با استفاده از نرم افزارهای تولید شده معتبر نسبت به ارسال صورتحساب الکترونیکی اقدام نماید.

قابل توجه:

پایانه های فروشگاهی و سامانه مؤدیان می باشدشرکت معتمد نوع (2) : با موضوع فعالیت آموزش و احراز تسلط مؤدیان به حقوق و تکالیف خود در ارتباط با قانون پایانه های فروشگاهی و سامانه مؤدیان میباشد.

-شرکت معتمد نوع (3) : با موضوع فعالیت خدمات مشاوره و حسابداری مالیاتی، تنظیم اظهارنامه های مالیاتی و …می باشد.

شرکت های معتمد نوع(2) و نوع (3) مجوز ارسال صورتحساب الکترونیکی به سامانه مؤدیان را ندارند.

قواعد مرتبط با صورتحساب الکترونیکی(6) – شناسه یکتای حافظه مالیاتی

بر اساس اطلاعیه شماره (2) مورخ 21/10/1401 سازمان امور مالیاتی کشور:

شماره مالیاتی: شماره ای است یکتا در سامانه مؤدیان که به ازای هر صورتحساب تولید و به صورت شماره منحصر به فرد به آن صورتحساب تخصیص داده میشود. شماره منحصر به فرد صورتحساب الکترونیکی مالیاتی یک شناسه 22 کاراکتری است شامل :

– شش کاراکتر اول شناسه یکتای حافظه مالیاتی در فرمت حرفی عددی.

-پنج کاراکتر بعدی بهصورت عددی درمبنای16Hex)) بیانگر تاریخ ثبت صورتحساب و صدور صورتحساب نسبت به سال 1970 میلادی به ساعت یونیکس unix time)) وبر مبنای روز میباشد.

– ده کاراکتر عددی درمبنای16 (Hex) بابت سریال داخلی صورتحساب حافظه مالیاتی مؤلفه متغیر تشکیل دهنده ثبت شده توسط حافظه مالیاتی متفاوت و به صورت متناوب و تصاعدی تولید میشود.

-یک کاراکتر آخررقم کنترلی به منظور صحت اصالت سه مؤلفه اول ،بصورت یک رقمی با الگوریتم ver hoeff

قابل توجه :

-1 مؤدیان میتوانند برای هر شناسه یکتای حافظه مالیاتی روش های متفاوت ارسال صورت حساب را در یک پرونده مالیاتی کارپوشه انتخاب نمایند . انتخاب دو روش ارسال برای یک شناسه یکتای حافظه مالیاتی به صورت هم زمان امکان پذیر نیست. ( هر شناسه یکتا فقط می تواند بابت ارسال توسط مودی یا توسط شرکت معتمد با کلید مودی یا شرکت معتمد با کلید شرکت معتمد استفاده شود)

-2 با غیر فعال کردن شناسه یکتای یک حافظه مالیاتی اگر ابزار پرداخت به آن متصل باشد ابزار پرداخت از این شناسه به شناسه فعال دیگر در همین پرونده بصورت اتوماتیک متصل می شود .و با درخواست جدید مودی ” مجددا فعال می شود. چنانچه مودی شناسه فعال یگری نداشته باشد وضعیت ابزار پرداخت ” فاقد حافظه غیر فعال می شود. -3 مؤدی میتواند درخواست شناسه یکتا حافظه مالیاتی را به دفعات تکرار کند.

–4 با غیر فعال کردن شناسه یکتا ، این شناسه در پرونده یکتا مؤدی باقی مانده و با درخواست مؤدی برای شناسه یکتا جدید ، مجددا فعال می شود.

-5مؤدی میتواند جهت دفتر مرکزی ، شعب و ابزار پرداخت خود شناسه یکتا حافظه مالیاتی تخصیص دهد همچنین یک شناسه یکتا برای کلیه صورتحساب های دفتر مرکزی و شعب نیز قا بل استفاده می باشد.

تبصره 1- شناسه یکتای شرکت های ارائه کننده خدمات مالیاتی (شرکت های معتمد) با کاراکترهای TP آغاز می شود. پنج حرف ( I،J،L،Q،V) و رقم (صفر) در شناسه های یکتا وجود ندارد.

تبصره 2 – مؤدی میتواند یک یا چند شرکت معتمد نوع(1) داشته باشد اما هر شناسه یکتا حافظه مالیاتی فقط باید به یک شرکت معتمد تخصیص یابد

تبصره 3- مؤدی میتواند بدون اخذ شناسه یکتا حافظه مالیاتی ابتدا شرکت معتمد نوع (1) خود را انتخاب نماید لیکن پس از اخذ شناسه یکتا، باید شناسه یکتا حافظه مالیاتی خود را به شرکت معتمد تخصیص و اعلام نماید.

تبصره 4 – مؤدی میتواند با انتخاب گزینه حذف ، شرکت معتمد انتخاب شده را حذف نماید. در این حالت بایستی ابتدا با انتخاب گزینه “غیر فعال سازی” شناسه یکتای حافظه مربوطه را فعال نماید.

قواعد مرتبط با صورتحساب الکترونیکی(7)- قواعد عبور از حد مجاز ماده شش:

-1 براساس ماده (6) قانون پایانه های فروشگاهی و سامانه مؤدیان ، جمع صورتحساب های الکترونیکی صادره توسط هر مؤدی در هر دوره مالیاتی نمیتواند بیشتر از سه برابر فروش اظهار شده وی در دوره مشابه سال قبل، که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد.

قابل توجه :

تبصره 1- نمایندگان مجلس درماده (7) قانون تسهیل تکالیف سامانه مؤدیان ، ماده (6) قانون پایانه های فروشگاهی و سامانه مؤدیان را به شرح ذیل اصلاح نمودند :

- در ماده (6) قانون پایانه های فروشگاهی و سامانه مؤدیان عبارت های « بیشتر از سه برابر فروش اظهار شده» » بیش از پنج برابر معافیت سالانه» اصلاح می شود. همچنین در این ماده بعد از عبارت« که مالیات آن سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد.» عبارت « در صورتی که فروش اظهار شده مؤدی در دوره مشابه سال قبل که مالیات آن سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است کمتر از معافیت سالانه موضوع ماده(101) قانون مالیات های مستقیم باشد، پنج برابر معافیت سالانه موضوع ماده أخیر الذکر مالک عمل خواهد بود.» اضافه میشود.

بر اساس اطلاعیه شماره(11) مورخ 08/06/1402 سازمان امور مالیاتی نظر به سؤالات و مکاتبات متعدد مؤدیان، و ادارات کل در رابطه با حد مجاز موضوع ماده 6 قانون پایانه های فروشگاهی و سامانه مؤدیان، به استحضار می رساند ؛ بر اساس قانون و آیین نامه اجرایی اصلاحی ماده 6 قانون موصوف و با عنایت به لایحه تسهیل تکالیف مؤدیان در اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان که در جلسه مورخ 26/04/1402 به تصویب نمایندگان محترم مجلس شورای اسلامی رسیده و ادامه روند و ابلاغ آن منوط به تایید شورای نگهبان میباشد، نحوه محاسبه حد مجاز اولیه و افزایش آن به شرح ذیل محاسبه و در سامانه اعمال میگردد:

محاسبه حد مجاز اولیه:

-1یک روز قبل از شروع دوره مالیاتی، فروش اظهار شده دوره مشابه سال قبل که مالیات آن به سازمان پرداخت یا ترتیب پرداخت گردیده از طریق سرویس های مرتبط فراخوان میگردد.

-2با عنایت به ماده 9 لایحه تسهیل، در صورت پرداخت یا ترتیب پرداخت مالیات ابرازی، 5 برابر فروش موصوف به عنوان حد مجاز اولیه در کارپوشه مؤدی قابل نمایش خواهد بود.در صورتی که مالیات مشابه سال قبل به طور کامل پرداخت نشود به نسبت آن میزان از مالیات پرداخت شده، 5 برابر حد مجاز فروش محاسبه و در کارپوشه نمایش داده میشود.

-3 برای مؤدیان واحدهای جدیدالتاسیس، واحدهایی که فاقد سابقه مالیاتی باشند و مؤدیانی که فروش اظهارشده دوره مشابه سال قبل آنان که مالیات آن را به سازمان پرداخت یا ترتیب پرداخت نموده لیکن این فروش ابرازی کمتر از معافیت سالانه موضوع ماده(101) قانون مالیاتهای مستقیم باشد؛ 5 برابر معافیت سالانه موضوع ماده(101) به عنوان حد مجاز اولیه در کارپوشه مؤدی نمایش داده میشود.

درخواست افزایش حد مجاز :

-1 صدور صورتحساب الکترونیکی بیش از حد مجاز تعیین گردیده برای کلیه مودیان، منوط به پرداخت مالیات بر ارزش افزوده متعلقه یا تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی خواهد بود، در غیر این صورت به صورتحساب الکترونیکی صادر شده اعتبار مالیاتی تعلق نمی گیرد.

-2 تدابیر لازم جهت افزایش حد مجاز در فرآیند ماده 6 در سامانه مؤدیان پیش بینی گردیده است. لیکن تا پیاده سازی کامل این بخش در کارپوشه، شایسته است ادارات کل در صورت ادعای مؤدیان مبنی براخطار پرشدن حد مجاز و یا در خواست افزایش سقف مورد نظرضمن اخذ مدارک و مستندات اقدامات به شرح ذیل را ملحوظ نمایند:

الف) در خواست رفع اخطار پیام پرشدن حد مجاز و عدم تخصیص اعتبار، صرفا از طریق شخص صادرکننده صورتحساب الکترونیکی(فروشنده کالا/خدمات) مطرح گردد نه از سوی خریدار. خریدار در صورت مواجه شدن با پیام مورد اشاره در زمان واکنش به صورتحساب، در صورت تمایل و به جهت تخصیص اعتبار به صورت حساب با شرایط عبور از حد مجاز ماده 6، میتوانند نسبت به رد صورتحساب اقدام نماید. فروشنده پس از افزایش حد مجاز، در ابتدا می بایست صورتحساب رد شده توسط خریدار را ابطال نموده و سپس نسبت به صدور صورتحساب جدید(دارای اعتبار مالیاتی) اقدام نماید.

ب) فروش مشمول مالیات ابرازی دوره مشابه سال قبل مؤدی و مالیات پرداخت یا ترتیب پرداخت شده متناظر آن بررسی گردد و در صورت داشتن بدهی، ابتدا اقدامات لازم در خصوص پرداخت یا ترتیب پرداخت مانده بدهی صورت پذیرد تا مؤدی از سقف حد مجاز تعیین شده در قانون برخوردار گردد.

ج) سپس در صورت رعایت بند (ب) اطلاعیه و در خواست افزایش حد مجاز، می بایست درخواست مکتوب مؤدی مبنی بر ابراز فروش بیشتر از سقف تعیین شده از مؤدی اخذ و با توجه به فعالیت مؤدی، با اعمال نرخ ارزش افزوده (ماده 7 و ماده 26 قانون دائمی ارزش افزوده) بر فروش درخواست شده، اقدامات متناسب با پرداخت (صدور شناسه پرداخت)، ترتیب پرداخت یا ارائه تضامین پرداخت صورت پذیرد.

د) نتیجه اقدامات بند( ج)به همراه مدارک و مستندات به معاونت فناوریهای مالیاتی ارسال گردد تا اقدامات الزم جهت افزایش د مجاز در کارپوشه مؤدی انجام پذیرد. شایان ذکر است پس از پیاده سازی بخش مورد نظر در سامانه مؤدیان، فرآیند درخواست و پرداخت مالیات متعلقه با ثبت درخواست مؤدی در کارپوشه خود و از طریق سامانه مودیان انجام خواهد گرفت گرفت.

بر اساس اطلاعیه شماره(17) مورخ 21/08/1402 سازمان امور مالیاتی کشور،امکان ثبت درخواست افزایش حد مجاز ماده شش از طریق ارسال پیام و انتخاب گزینه سامانه مؤدیان در “سامانه تیکتینگ اداره کل فناوری اطلاعات سازمان امور مالیاتی کشور به آدرس management.tax.gov.ir ” فراهم شده است.

تبصره 1- فروش های معاف از ارزش افزوده ، صادرات ، فروش های نسیه در حد مجاز فروش لحاظ نخواهد شد.

تبصره 2- در فروش های نسیه کالا و خدمات مشمول مالیات بر ارزش افزوده، محاسبه حد مجاز فروش در دوره هایی که مبالغ آن پرداخت و به تایید طرفین رسیده باشد، لحاظ خواهد شد

تبصره3- در فروش های مشمول ارزش افزوده که نحوه پرداخت نسیه باشد اعتبار ارزش افزوده برای خرید ار لحاظ نخواهد شد.

تبصره 4 – ارزش افزوده مازاد بر حد فروش قابل درج در صورتحساب نمیباشد . (این مبلغ برای خریدار اعتبار لحاظ نمی شود لیکن فروشنده مکلف به پرداخت مالیات ارزش افزوده می باشد)

تبصره 5 – فروشنده پس از افزایش حد مجاز فروش بایستی صورتحساب الکترونیکی اصلاحی صادر نماید. . درصورت عدم صدور صورتحساب اصلاحی در دوره صدور صورتحساب اصلی ، مبلغ مالیات و فروش در دوره صدور صورتحساب اصلاحی در محاسبات حد مجاز فروش لحاظ میشود.

قواعد مرتبط با صورتحساب الکترونیکی (8) -تشویق ها و جرائم

الف) تشویق ها

-1 براساس ماده(4) قانون پایانه های فروشگاهی وسامانه مؤدیان ، اصل بر صحت اطلاعات ثبت شده مؤدی در سامانه مؤدیان است، مگر خلاف آن اثبات شود. مأموران مالیاتی، جز در مواردی که مؤدی از ثبت نام در سامانه امتناع کرده و یا به ترتیبی که در ماده (9) ذکر شده، اثبات شود که در ثبت اطلاعات خود در سامانه مؤدیان تخلف نموده است، حق مراجعه به محل فعالیت مؤدی و مطالبه دفاتر، اسناد و مدارک وی و رسیدگی به آنها را ندارند.

-2براساس ماده(19) قانون پایانه های فروشگاهی وسامانه مؤدیان سازمان مکلف است اظهارنامه های مالیات بر عملکرد آن دسته از اشخاص مشمول را که تمامی مقررات این قانون را رعایت کرده اند و آن را بر مبنای اطلاعات مندرج در سامانه مؤدیان تنظیم و در مهلت مقرر ارائه نموده اند از طریق انطباق با اطلاعات موجود پایگاه داده سازمان راستی آزمایی نموده و در صورت عدم مغایرت با اطلاعات پایگاه مذکور ، اظهارنامه تسلیمی را بدون رسیدگی قبول کند.

تبصره 1- به منظور حصول اطمینان از صحت اسناد اظهار شده در سامانه مؤدیان، سازمان مجاز است حداکثر دو و نیم درصد (5/2%)مؤدیان مشمول قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده را که عضو سامانه مؤدیان هستند، به صورت تصادفی (به قید قرعه) انتخاب کرده و دفاتر آنان را مطالبه یا برای مشاهده دفاتر و اسناد، به محل کار آنان مراجعه کند.

تبصره 2- مؤدیان می توانند اظهارنامه مربوط به مالیات عملکرد خود را از طریق سامانه مؤدیان ارائه کنند سازمان موظف است ترتیبی اتخاذ کند که اطلاعات مربوط به خرید و فروش مؤدی عینا به اظهارنامه مالیات بر عملکرد وی منتقل شود و مؤدی تنها موظف به ثبت سایر اقلام اطلاعاتی مورد نیاز برای اطلاعاتی مورد نیاز برای محاسبه مالیات عملکرد نظیر حقوق و دستمزد، اجاره و استهلاکات بر اساس مقررات مربوط بر اساس مقررات مربوط و ضوابطی که سازمان تعیین می کند، می باشد.

-3 براساس ماده (20) قانون پایانه های فروشگاهی وسامانه مودیان، سازمان مکلف است در چهارچوب دستورالعملی آن دسته از اشخاص مشمولی که تمامی تکالیف مقرر در این قانون را رعایت کرده و از نرم افزارهای حسابداری مورد تأیید کارگروه راهبری سامانه مؤدیان استفاده می کنند، از ارائه دفاتر یا اسناد و مدارک موضوع قوانین مالیات های مستقیم و مالیات بر ارزش افزوده مستثنی کند.

-4 براساس ماده (17) قانون پایانه های فروشگاهی وسامانه مؤدیان ، سازمان موظف است در پنج سال اول پس از استقرار سامانه مؤدیان به منظور تشویق صاحبان مشاغل موضوع فصل چهارم باب سوم قانون مالیات های مستقیم که فروشهای خود را با استفاده از پایانه فروشگاهی انجام داده و کالاها و خدمات موردنیاز خود را از واحدهای اقتصادی عضو سامانه مؤدیان خریداری کنند، معادل بیست درصد(20%) مالیات بر ارزش افزوده ای که مؤدی در هر دوره به سازمان پرداخت می کند یا یک درصد (1%) فروش وی (هر کدام کمتر باشد)، حداکثر تا شصت میلیون(60،000،000) ریال در هر دوره مالیاتی به عنو ان پاداش همکاری مؤدی ، از مالیات بر ارزش افزوده دوره های بعدی وی کسر کند.

تبصره ـ پاد اش مؤدیان موضوع این ماده که طبق قانون، مشمول مالیات بر ارزش افزوده نیستند، از مالیات عملکرد آنها در همان سال کسر می شود. پاداشی که به این مؤدیان تعلق می گیرد، از پنجاه درصد (50%) مالیات عملکرد ابرازی آنان بیشتر نخواهد بود.

-5 براساس ماده (18) قانون پایانه های فروشگاهی وسامانه مؤدیان، سازمان موظف است به منظور تشویق مصرف کنندگان نهائی (اشخاص حقیقی) که خریدهای خود را از فروشندگان مجهز به پایانه فروشگاهی و از طریق شبکه پرداخت بانکی انجام می دهند، از هر ده صورتحساب الکترونیکی صادر شده توسط پایانه های فروشگاهی یک صورتحساب را به صورت قرعه کشی برخط انتخاب کرده ،دو برابر مبلغی را که خریدار براساس آن صورتحساب به عنوان مالیات بر ارزش افزوده پرداخت نموده است، به حساب بانکی وی مسترد کند.

ب) جرایم :

-1 براساس ماده(8) قانون پایانه های فروشگاهی وسامانه مودیان، مؤدیانی که از ثبت نام در سامانه مؤدیان خودداری کنند و نیز خرده فروشی ها و واحدهای صنفی که مستقیماً با مصرف کننده نهائی ارتباط دارند، در صورتی که از پایانه فروشگاهی استفاده نکنند، مشمول امتیاز مذکور در ماده (4) این قانون نمیباشند. سازمان موظف است معادل مالیات متعلق به فروش مؤدیان موضوع این ماده را به هر طریق ممکن از جمله مراجعه به محل های فعالیت و رسیدگی به دفاتر، اسناد و مدارک آنان،(اعم از فیزیکی و الکترونیکی) یا هرگونه مدارک و قرائنی که به دست می آورد، تعیین و مطالبه کند. در تعیین مالیات متعلق به این مؤدیان، هیچگونه اعتبار مالیاتی برای خریدهای آنان منظور نخواهد شد.

-2 براساس ماده (9) قانون پایانه های فروشگاهی وسامانه مؤدیان در صورتی که مؤدی ، برخی از فعالیت ها و یا معاملات خود را کتمان کند، یا از صدور صورتحساب های خود از طریق سامانه مؤدیان خودداری کرده یا در ثبت قیمت یا مقدار فروش مرتکب کم اظهاری یا بیش اظهاری شده باشد، سازمان موظف است موارد تخلف مؤدی را از طریق سامانه مؤدیان به اطلاع وی برساند. در صورتی که مؤدی موارد مزبور را پذیرفته و آنها را در کار پوشه خود در سامانه مؤدیان ثبت یا اصالح کند ، صرفاً مشمول جریمه های موضوع ماده(22) این قانون خواهد شد .در صورتی که مؤدی ، آن موارد را نپذیرفته و از ثبت یا اصلاح آنها در سامانه مؤدیان امتناع کند سازمان مراتب تخلف مؤدی را با اسناد و مدارک مثبته به هیأت حل اختلاف مالیاتی ارجاع می دهد درصورت تأیید تخلف توسط هیأت حل اختلاف مالیاتی، سازمان می تواند با مراجعه به مؤدی یا مطالبه دفاتر و اسناد او ، نسبت به حسابرسی دوره های مالیاتی سال تخلف اقدام نماید. عالوه بر این، مؤدی متخلف مشمول جریمه های موضوع ماده (22) این قانون خواهد بود.

-3 براساس ماده (16) قانون پایانه های فروشگاهی وسامانه مودیان، مراجع ذی ربط مکلفند ظرف مدت شش ماه از تاریخ لازم الاجراء شدن این قانون، فرآیند مربوط به صدور ، تجدید ، تمدید ، اصلاح یا ابطال پروانه کسب وکار ، کارت بازرگانی و مجوز فعالیت های اقتصادی را به گونه ای اصلاح کنند که هرگونه شروع فعالیت اقتصادی جدید ، تغییر نوع فعالیت ، تغییر مالک یا مالکان ، تغییر مکان و سایرتغییرات مرتبط با کسب و کار اشخاص، بدون ثبت یا اصلاح اطلاعات مربوط در سامانه مؤدیان امکان پذیر نباشد.

-4 براساس ماده (22) قانون پایانه های فروشگاهی وسامانه مودیان :

الف- عدم صدور صورتحساب الکترونیکی، معادل ده درصد(1%) مجموع مبلغ فروش انجام شده بدون صدور صورتحساب الکترونیکی یا مبلغ بیست میلیون ریال (20 میلیون ریال ) هر کدام بیشتر است.

تبصره ـ در صورت اعمال جریمه های موضوع این بند جریمه موضوع ماده (169) قانون مالیات های مستقیم اعمال نمیشود.

ب- عدم عضویت در سامانه مؤدیان، عدم استفاده از پایانه فروشگاهی ، عدم استفاده از حافظه مالیاتی، استفاده از حافظه مالیاتی متعلق به سایر مؤدیان ، واگذاری حافظه مالیاتی خود به دیگران، معادل ده درصد(10%) مجموع مبلغ فروش انجام شده از آن طرق ، یا مبلغ بیست میلیون(20 میلیون یال )هر کدام بیشتر است و محرومیت از اعمال معافیت های مالیاتی ، نرخ صفر و مشوق های موضوع قانون مالیات های مستقیم در همان سال مالی می گردد.

تبصره ـ در صورت اعمال جریمه های موضوع این بند جریمه های مذکور در بندهای

«الف» و بند «ت» اعمال نمیشود.

ت- عدم تحویل صورتحساب چاپی به خریدار ، حذف یا مخدوش کردن صورتحساب ، معادل دو درصد (2%) مبلغ صورتحساب های مذکور (حداقل 20 میلیون ریال )

پ- عدم اعلام شماره حساب یا حسابهای بانکی واحد اقتصادی که گردش مالی واحد از طریق آن یا آنها انجام می شود معادل ده درصد(10%) مجموع مبلغ فروش انجام شده از آن طرق، یا مبلغ بیست میلیون ریال (20 میلیون ریال ) هر کدام بیشتر است و محرومیت از اعمال معافیت های مالیاتی ، نرخ صفر و مشوقهای موضوع قانون مالیات های مستقیم در همان سال مالی می گردد.

ث-اشخاص مشمول مکلفند در صورتیکه امکان صدور صورتحساب الکترونیکی به دلیل بروز حادثه یا نقص فنی فراهم نباشد مراتب را تا پایان روز اداری بعد، از طریق کارپوشه خود در سامانه مودیان اعلام کنند و تا زمان امکان پذیرشدن صدور صورتحساب الکترونیکی، فروشهای خود را به ترتیبی که سازمان مقرر می کند، ثبت و صورتحسابهای صادره را به سازمان ارسال کنند همچنین در صورتی که به هر دلیل اعم از تعطیلی (موقت یا دائم) و یا انحلال واحد کسب وکار، بهره برداری از پایانه فروشگاهی به طور موقت یا دائم متوقف شود، اشخاص مشمول مکلفند مراتب را ظرف مدت ده روز از توقف بهره برداری از طریق کارپوشه خود در سامانه مؤدیان حسب مورد به سازمان یا شرکت معتمد ارائه دهنده خدمات مالیاتی اعلام کنند.واشخاص مشمول مکلفند نسبت به تغییر شغل یا محل فعالیت، تغییر مالکیت یا اجاره واحد کسب وکار اقدام می کنند، مکلفند ظرف مدت ده روز تغییرات انجام شده را از طریق کارپوشه خود در سامانه مؤدیان حسب مورد به سازمان یا شرکت معتمد ارائه دهنده خدمات مالیاتی اعلام نمایند. . عدم رعایت مقررات این بند باعث اعمال معادل یک درصد (1%) مبلغ فروش گزارش نشده یا معادل ده میلیون ، هر یک که بیشتر باشد خواهد شد.

تبصره ـ در صورت اعمال جریمه های موضوع این بند جریمه موضوع ماده (169) قانون مالیات های مستقیم اعمال نمیشود.

-5سازمان نمیتواند بیشتر از پنجاه درصد(50%) جریمه های موضوع این ماده را مطابق ماده (191) قانون مالیات های مستقیم مورد بخشودگی قرار دهد .

قابل توجه :

بر اساس ماده (5) لایحه تسهیل سازمان مکلف است ظرف یک هفته از تاریخ لازم الاجرا شدن این ماده نسبت به ثبت نام و عضویت کلیه مؤدیان در سامانه مؤدیان و تخصیص کارپوشه اختصاصی به آنها اقدام نماید. در صورت عدم اجرای حکم فوق توسط سازمان برای مؤدیانی که در نظام مالیاتی ثبت نام کرده اند، مشمول جرائم مربوط به عدم عضویت یا عدم ثبت نام در سامانه مودیان نمیشوند.

بر اساس ماده (10) قانون تسهیل سامانه مودیان چنانچه عدم انجام تکالیف موضوع این قانون، خارج از اختیار مؤدی باشد، سازمان مکلف است جرایم موضوع این ماده را مورد بخشودگی قرار دهد.

-6 براساس ماده (23) قانون پایانه های فروشگاهی وسامانه مؤدیان، هر شخصی که به قصد تقلب یا اخلال در نظام مالیاتی کشور، اقدام به تولید، عرضه یا استفاده از تجهیزات سخت افزاری و نرم افزاری و پایانه های فروشگاهی معیوب یا تجهیزات معیوب کننده کند، یا پایانه فروشگاهی خود یا دیگران را تخریب کند، علاوه بر جبران ضرر و زیان، حسب مورد به یک یا چند مورد از مجازات های تعزیری درجه شش قانون مجازات اسلامی به غیر از حبس، محکوم می شود.

-7 براساس ماده (24) قانون پایانه های فروشگاهی وسامانه مؤدیان، در صورت عدم رعایت احکام مذکور در ماده (2) این قانون ، (کلیه اشخاص مشمول) سازمان موظف است مراتب تخلف را به وی و مرجع صادر کننده مجوز فعالیت و احد متخلف اعلام کند. مرجع مذکور مکلف است حداکثر ظرف مدت یک هفته از اعلام سازمان ،نسبت به اخطار کتبی به واحد متخلف اقدام کند. چنانچه واحد مذکور ظرف مدت ده روز از تاریخ دریافت اخطار ،نسبت به عضویت در سامانه مؤدیان اقدام نکند، برای بار اول به مدت دو هفته و برای باردوم از دو تا شش ماه با اعلام مرجع صدور مجوز ، توسط نیروی انتظامی ، و در مورد کسب و کارهای مجازی ، توسط کارگروه تعیین مصادیق مجرمانه ، تعطیل یا مسدود خواهد شد . در صورتی که پس از گذشت پانزده روز ، مرجع صادرکننده مجوز تعطیلی واحد متخلف را به نیروی انتظامی یا کارگروه تعیین مصادیق مجرمانه ابلاغ نکند، سازمان موظف است رأساً تعطیلی واحد متخلف را به نیروی انتظامی یا کارگروه مذکور ابلاغ کند. در این صورت ، مرجع صادرکننده مجوز، با متخلف در پرد اخت مالیات و جریمه ها مسئولیت تضامنی خواهد داشت.

تبصره 1- در صورت تداوم تخلف واحد کسب وکار پس از گذشت یک سال، مجوز فعالیت واحد متخلف توسط مرجع صادرکننده مجوز ابطال خواهد شد.

تبصره 2- بانک مرکزی موظف است درگاه ها و پایانه های پرداخت و احد متخلف را در زمان تعطیلی یا تعلیق فعالیت آن واحد، مسدود کند.

-8 مؤدی میتواند خریدهایی را که فروشنده اقدام به ثبت آن در کارپوشه سامانه مؤدیان ننموده است است به اطلاع فروشنده و سازمان امور مالیاتی برساند درصورت پذیرش و صدور یا اصلاح صورتحساب توسط فروشنده ،فقط مطالبه جرائم ماده 22 و درصورت عدم پذیرش یا اصلاح صورتحساب توسط فروشنده ، موضوع به هیأت های حل اختلاف مالیاتی ارجاع خواهد شد و در صورت تایید تخلف فروشنده توسط هیات حل اختالف مالیاتی ، مراجعه به مودی و مطالبه اسناد و مد ارک و حسابرسی مالیاتی از فروشنده انجام خواهد شد در صورت احراز تخلف جرائم ماده 22 بر اساس سال انجام تخلف مطالبه خواهد شد . (ثبت اطلاعیه خرید موضوع بند (ث) ماده 5)

-9درصورت تخلف مؤدی در صدور صورتحساب الکترونیکی حاوی مالیات بر ارزش افزوده در زمان غیر فعال بودن کارپوشه،علاوه بر جریمه موضوع بند (ج) ماده (36) مندرج در قانون ارزش افزوده ، درصورتیکه با توجه به مواد 12 و 35 قانون از مصادیق تخلف قانون پایانه های فروشگاهی و سامانه مؤدیان باشد مشمول جرائم قانون مذکور نیز خواهد شد . (آیین نامه غیر فعال نمودن کارپوشه مودیان موضوع ماده 24 قانون ارزش افزوده -آیین نامه شماره 107455 مورخ 19/06/1402 هیأت وزیران)

10- دریافت مالیات بر ارزش افزوده همزمان با صدور صورتحساب شمس در زمان غیر فعال بودن کارپوشه ممنوع “و از مصادیق تخلف ماده(9) قانون بوده و متخلفین مشمول جریمه بندج ماده(36) قانون” مالیات بر ارزش افزوده خواهند شد.( آیین نامه اجرائی ماده 12 به شماره 508/1400/200 مورخ 1400/02/25 صادر و متعاقبا”آیین نامه اصلاحی ماده مذکور به شماره200/1401/34 مورخ 10/06/1401)

قواعد مرتبط با صورتحساب الکترونیکی (9) – سایر موارد:

- بر اساس اطلاعیه شماره (13) مورخ 03/07/1402 سازمان امور مالیاتی کشور، انجام هرگونه تغییرات در سامانه ثبت نام الکترونیکی(شماره اقتصادی) توسط مؤدی منجر به تغییر وضعیت کارپوشه مؤدی به غیر مجاز موقت و غیر فعال شدن شناسه یکتای حافظه مالیاتی آن پرونده می شود. کارپوشه در وضعیت غیر مجاز موقت و شناسه حافظه مالیاتی غیر فعال :

با ثبت درخواست ویرایش در سامانه ثبت نام الکترونیکی سازمان امور مالیاتی کشور توسط مؤدی، پرونده مالیاتی مؤدی از مرحله نهایی و تایید شده (گام 4) خارج و وارد مرحله ویرایش و عدم تایید اطلاعات (گام 3) شده در نتیجه کارپوشه مؤدی تغییر وضعیت داده و از فعال به غیر مجاز موقت تغییر می نماید. همچنین تمامی شناسه یکتاهای حافظه مالیاتی غیر فعال و امکان دریافت و بارگذاری صورتحساب فروش در سامانه مؤدیان برای کارپوشه آن پرونده وجود نخواهد داشت.

فعالسازی مجدد کارپوشه و شناسه یکتای حافظه مالیاتی:

با تکمیل و تأیید نهایی اطلاعات ویرایش شده در سامانه ثبت نام الکترونیکی، پرونده مالیاتی مربوطه در کارپوشه سامانه مؤدیان فعال شده و مؤدی میتواند با ورود به کارپوشه مجدداً شناسه یکتای حافظه مالیاتی درخواست و دریافت نماید. لازم به ذکر است، با درخواست شناسه یکتای حافظه مالیاتی توسط مؤدی، شناسه حافظه مالیاتی غیر فعال قبلی مجدداً فعال خواهد شد. -2 بر اساس ماده (8) قانون تسهیل تکالیف سامانه مؤدیان ، ماده الحاقی (14) به شرح ذیل تصویب شد.

به منظور تسهیل تکالیف مودیان مشمول این قانون، مؤدیانی که میزان فروش سالانه آنها کمتر(25) برابر معافیت موضوع ماده(84) قانون مالیاتهای مستقیم باشد ملزم به صدور صورتحساب الکترونیکی نمیباشند .

تبصره1- عبارت(25) برابر برای سال 1402 به(150) برابر معادل 180میلیارد ریال در سال ، برای سال 1403 (100) برابر معافیت ماده(84) وبرای سال 1404 به (50) برابر تغییر یافت.

در صورت خرید سایر مؤدیان از مؤدیان موضوع این ماده، خریدهای مذکور مبنای محاسبه اعتبار مالیاتی نمیباشد و به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود.

تبصره2 – تا پایان سال 1404رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی کلیه مؤدیانی که کالاهاو خدمات مورد عرضه آنها مشمول نرخ مالیات بر ارزش افزوده یکسان میباشد، صورتحساب الکترونیکی محسوب میشود.

-3 در حال حاضر صدور صورتحساب الکترونیکی باعث حذف تکالیف قبلی خریدار و فروشنده نخواهد شد (به جز معاملات ماده 169 مندرج در سامانه مؤدیان که حسب ماده هفت قانون پایانه های فروشگاهی وسامانه مؤدیان و بخشنامه شماره 56940/230/د تاریخ: 08/09/1401 مبنی بر اینکه درج صورتحساب در سامانه مؤدیان به منزله ارسال به سامانه معاملات فصلی بوده و فروشنده و خریدار تکلیف اضافی در این خصوص ندارند) و تکالیف قبلی مؤدی از جمله صدور صورتحساب کاغذی طبق روال قبلی به قوت خود باقی است .

-4 برای صدور صورتحساب الکترونیکی ، تجمیعی ،تجمعی ،زیر حد نصاب خرید یا فروش تعریف نشده و همه فروش ها مشمول صدور صورتحساب الکترونیکی می باشند.

-5 تکالیف صدور صورتحساب الکترونیکی ازفروشندگان کالای معاف از ارزش افزوده ساقط نشده است .

-6 درصورت حساب های فروش ارزی تعیین نرخ ارز در صورتحساب با فروشنده است لیکن خریدار می تواند با توجه به روش حسابداری شرکت خریدار نسبت به ثبت مابه التفاوت تسعیر ارز در دفاتر خود اقدام نماید .

-7 در صدورصورتحساب الکترونیکی برخی از فیلدها با کدهای عددی تکمیل می شوند ، شامل :

-نوع شخص : حقیقی( 1 ) – حقوقی(2) – مشارکت مدنی (3)- اتباع غیر ایرانی (4)

روش تسویه : نقدی (1) – نسیه (2)- نقدی / نسیه(3)

روش پرداخت : چک(1 )- تهاتر (2) – نقد(3)-پوز (4)- درگاه پرداخت اینترنتی (5)- کارت به کارت(6) – انتقال به حساب (7) – سایر(8)

-8 پیغام خطا سامانه :

بر اساس اطلاعیه شماره (15) مورخ 14/08/1402 سازمان امور مالیاتی کشور، نظر به سؤالات و مکاتبات متعدد مؤدیان و ادارات کل در رابطه با ارسال صورتحساب الکترونیکی و جلوگیری از درج تکراری صورتحساب در کارپوشه مؤدیان، ضروری است موارد ذیل مورد توجه قرار گیرد.

-پیغام pending به معنی درحال بررسی می باشد – در این حالت به منظور جلوگیری از ارسال تکراری صورتحساب مؤدی باید از ارسال مجدد صورتحساب خودداری کند.

تبصره : برخی از صورتحسابهایی که برای ثبت به سامانه مؤدیان ارسال شده، به دلیل مختلف در وضعیت pendingقرار میگیرد و مؤدیان/شرکت معتمد ارائه کننده خدمات مالیاتی در این وضعیت مجددا نسبت به ثبت صورتحساب الکترونیکی مذکور با شماره منحصر به فرد مالیاتی جدید در سامانه مؤدیان اقدام مینمایند. با عنایت به اینکه شماره منحصر به فرد مالیاتی درج شده در این صورتحسابها متفاوت میباشد؛ لذا از نظر سامانه مؤدیان صورتحساب جدید بوده و در کارپوشه درج میگردد. در صورت بروز چنین حالتی صادرکننده صورتحساب میبایست جهت حذف صورتحسابهای تکراری، نسبت به صدور صورتحساب الکترونیکی ابطالی اقدام نماید.

-پیغام failed به معنی ناموفق و درحال خطا می باشد – در این حالت باید مؤدی ضمن بر طرف کردن خطای موجود ،نسبت به ارسال مجدد صورتحساب اقدام نماید .

-پیغام success به معنی ارسال موفق می باشد – در این حالت صورتحساب در کارپوشه قابل مشاهده می باشد. لیکن در کارپوشه ارسال کننده در حال بررسی می باشد در این حالت باید نرم افزار ارسال کننده به روز رسانی شود.

کدخطا 0202 – مقدار فیلد تاریخ و زمان صدور صورتحساب از نظر قواعد محاسباتی و منطقی معتبر نمیباشد این پیغام زمانی اعلام میگردد که فیلد تاریخ و زمان صدور صورتحساب با مقداری نامعتبر پر شود.

کدخطا0301 – مقدار فیلد شماره منحصر بفرد مالیاتی منطبق با اطلاعات سامانه نمیباشد و صورتحساب معتبر نیست – دلیل این پیغام تولید اشتباه شماره منحصر بفرد مالیاتی می باشد( احتمالا به دلیل عدم همخوانی تاریخ ثبت صورتحساب در حافظه مالیاتی با فیلد تاریخ و زمان صدور صورتحساب و یا تکراری بودن شماره سریال داخلی صورتحساب حافظه مالیاتی میباشد.) کد خطا0306- مقدار فیلد شماره مالیاتی صورتحساب مرجع با اطلاعات سامانه منطبق نیست – این پیغام به هنگام ارسال صورتحساب ،اصلاحی ، ابطالی ، برگشت از فروش ، اعلام میگردد بعنوان مثال در هنگام ارسال صورتحساب اصالحی اگر شماره مالیاتی صورتحساب مرجع،منطبق با شناسه یکتای حافظه مالیاتی هیچ صورتحساب اصلی در سامانه نباشد (یا منطبق باشد ولی صورتحساب اصلی در انتظار واکنش باشد ) سامانه پیغام خطا می دهد . کد خطا 0312- مقدار فیلد شماره اقتصادی خریدار با اطلاعات سامانه منطبق نیست – این پیغام زمانی اعالم میگردد که در ثبت شماره اقتصادی خریدار اشتباهی صورت گرفته باشد.

کد خطا0344- مقدار فیلد نرخ مالیات بر ارزش افزوده با اطلاعات سامانه منطبق نیست – این پیغام زمانی اعلام میگردد که در نرخ مالیات بر ارزش افزوده اشتباهی صورت گرفته باشد . مثال در صورتحساب با الگوی صادرات باید نرخ مالیات بر ارزش افزوده کلیه کالا ها صفر انتخاب شود و گرنه سامانه پیغام خطا میدهد .

- مقدار فیلد مبلغ پرداختی نقدی از لحاظ قواعد محاسباتی و منظقی معتبر نمیباشد و صورتحساب معتبر نیست دلیل این پیغام اشتباه بودن فیلد مبلغ پرداختی است ( احتمالا کم نکردن مقادیرمالیات از مجموع صورتحساب می باشد)

- مقدار فیلد مبلغ نسیه از لحاظ قواعد محاسباتب و منظقی معتبر نمیباشد و صورتحساب معتبر نیست – دلیل این پیغام اشتباه بودن فیلد مبلغ نسیه است (احتمالا کم نکردن مقادیرمالیات از مجموع صورتحساب می باشد) امضای صورتحساب الکترونیکی صحیح نمی باشد و صورتحساب معتبر نیست – دلیل این پیغام دو حالت می باشد حالت اول اینکه کلید خصوصی استفاده شده برای تولید امضای دیجیتال روی صورتحساب الکترونیکی ، با کلید عمومی بارگذاری شده در کارپوشه همخوانی و مطابقت ندارد و حالت دوم اینکه برای صدور و ارسال صورتحساب الکترونیکی به سامانه از پارامترها و الگوریتم های مناسب مطابق ” دستورالعمل فنی اتصال به سامانه مؤدیان استفاده نشده است

-9استعلام مشخصات مشتریان حقوقی در پایگاه inilenc.ssaa.ir امکانپذیر می باشد .

-10 استعلام شماره اقتصادی اشخاص حقیقی درسایت tax.gov.ir قسمت سایر خدمات مالیاتی استعلام شماره اقتصادی امکان پذیر می باشد.

–11 براساس اطلاعیه شماره(16) مورخ20/08/1402 سازمان امور مالیاتی کشور با عنایت به سؤالات و مکاتبات متعدد مؤدیان و ادارات کل در رابطه با صدور صورتحساب الکترونیکی و ثبت در سامانه مؤدیان در راستای موضوع تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده مصوب02/03/1402 به استحضار می رساند؛

از آنجائی که آیین نامه اجرایی موضوع تبصره(5) ماده (17) قانون مالیات بر ارزش افزوده در خصوص مالیات و عوارض ارزش افزوده عرضه آب، برق، گاز طبیعی، نفت تولیدی (نفت خام، میعانات گازی و گاز طبیعی خام) و فرآورده های تولیدی و وارداتی ابلاغ نشده است، لذا اجرای آن در سامانه مؤدیان فعال امکان پذیر نمیباشد.

اشخاص فعال در زنجیره تولید، انتقال، توزیع و فروش مرتبط با کالاها و خدمات زنجیره می بایست به منظور صدورصورتحساب های مربوطه و ثبت در سامانه مؤدیان از شناسه کالا/خدمات مندرج درسامانه stuffid.tax.gov.ir استفاده نمایند و بعد از ابلاغ آیین نامه مذکور و اجرای آن در سامانه مؤدیان، نسبت به صدور صورتحساب ارجاعی و ثبت در سامانه مؤدیان اقدام نمایند.

-12کلیه درخواست مؤدیان شامل:

اعتراض به جرائم (ماده 22)، عدم استفاده از پایانه فروشگاهی(ماده 2)، اعلام حادثه یا نقص فنی (ماده 12)، توقف بهره برداری (ماده 13)، تغییر محل و مالکیت (ماده 14)، غیر فعال سازی کارپوشه، استرداد ارزش افزوده، انتقال مانده ارزش افزوده به دوره بعد، افزایش سقف صدور صورتحساب الکترونیکی، ثبت تضامین (ماده6)، تمدید زمان صورتحساب شمس (ماده 12)، در بخش درخواست ها (در حال حاضر غیر فعال) ثبت خواهد شد.

شکایت از شرکت های معتمد، درخصوص عدم تحویل یا مخدوش کردن صورتحساب توسط سایر مؤدیان،و شکایات در ارتباط با مواد (9) ،(23) و(24) در بخش مدیریت شکایت (در حال حاضر غیر فعال) ثبت خواهد شد.

-13تکالیف مؤدیان در خصوص نگهداری دفاتر و صدور صورتحساب کاغذی، و در حال حاضر ارسال اظهارنامه ارزش افزوده ساقط نشده است.

-14 ثبت پیش فاکتور در سامانه مؤدیان فعال موضوعیت ندارد.

1 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

بسیار گویا و شفاف بیان کردید