قانون پایانه های فروشگاهی و سامانه مؤدیان

قواعد صورتحساب های الکترونیکی در سامانه مؤدیان

قواعد مرتبط با صورتحساب الکترونیکی (1) – قواعد خرید

بر اساس اطلاعیه شماره (9) مورخ 09/12/1401 سازمان امور مالیاتی کشور، صورتحساب ارسالی به سامانه مؤدیان مورد اعتبارسنجی قرار خواهد گرفت. در صورت تأیید کلیه ضوابط و شاخص ها، صورتحساب توسط سامانه مؤدیان تأیید و دریافت خواهد گردید.

با توجه به اینکه صادر کننده صورتحساب (فروشنده) مشخص میباشد، یک نسخه از صورتحساب به عنوان صورتحساب فروش در کارپوشه فروشنده بارگذاری خواهد گردید.

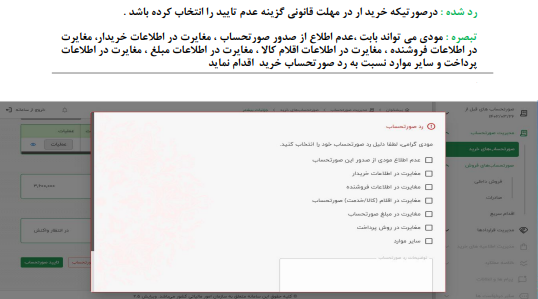

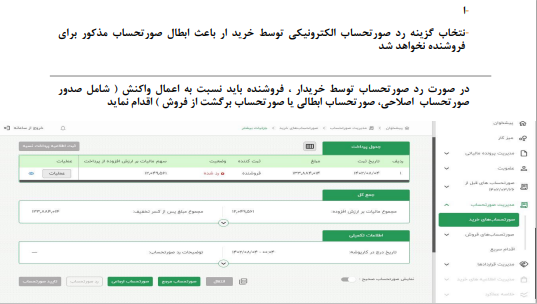

در صورتی که خریدار مصرف کننده نهایی نباشد و بر اساس شماره اقتصادی درج شده در صورتحساب ( برای اشخاص حقوقی شناسه ملی و برای صاحبان مشاغل شماره اقتصادی) عضو سامانه مؤدیان باشد، یک نسخه از صورتحساب در کارپوشه خریدار بارگذ اری خواهد گردید. از تاریخ بارگذاری صورتحساب در کارپوشه خریدار، خریدار به مدت سی روز می تواند نسبت به صورتحساب واکنش انجام دهد. امکان تأیید یا رد صورتحساب، به همراه ذکر دلیل رد صورتحساب در کارپوشه برای خریدار فراهم شده است.در صورت عدم واکنش خریدار به صورتحساب خرید تا موعد مقرر(سی روز از تاریخ درج در کارپوشه)، صورتحساب به صورت سیستمی تأیید خواهد شد.

متعاقب واکنش خرید ار به صورتحساب، مراتب در کارپوشه فروشنده قابل مشاهده میباشد.

مطالب مرتبط به سامانه مودیان :

معرفی و آموزش نرم افزار واسط سامانه مودیان

نحوه ارسال مودیان توسط نرم افزار سپیدار

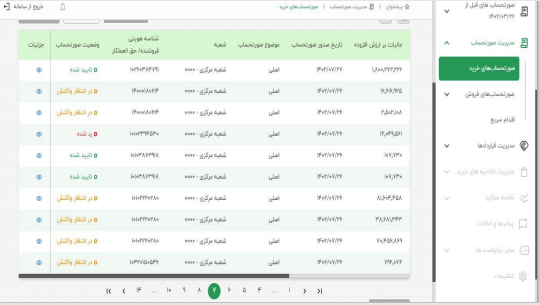

فرآیندهای بخش مدیریت صورتحساب خرید شامل :

– جستجوی صورتحساب

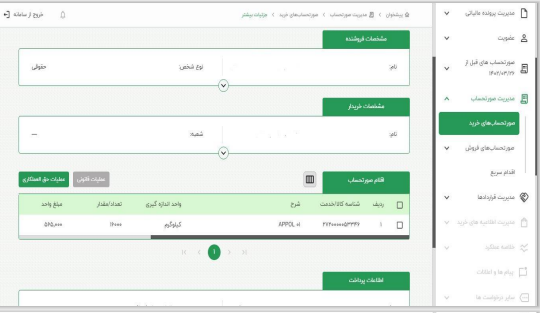

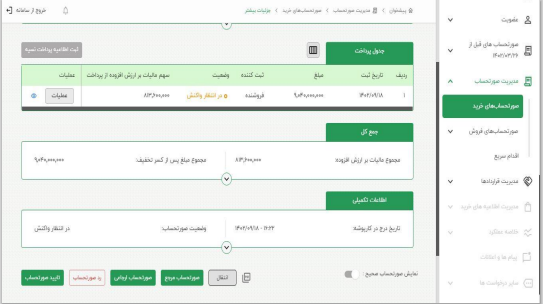

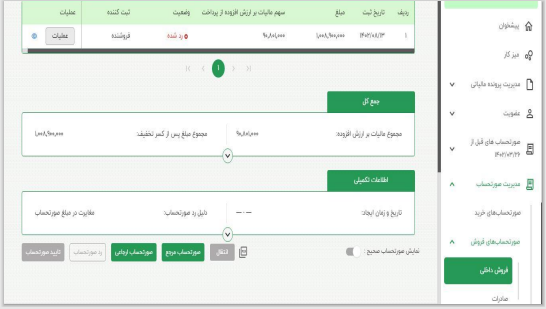

– نمایش جزئیات صورتحساب خرید(مشخصات صورتحساب ،مشخصات فروشنده، مشخصات خریدار، اقلام صورتحساب ، اطلاعات پرد اخت)

– واکنش خرید ار به صورتحساب(تایید صورتحساب ، رد صورتحساب)

-ثبت اطلاعات پرد اخت صورتحساب های نسیه

– واکنش به پرد اخت های صورتحساب نسیه

–مشاهده صورتحساب مرجع و ارجاعی(در صورت وجود)

-انتقال صورتحساب(صورتحساب ها در یک پرونده)

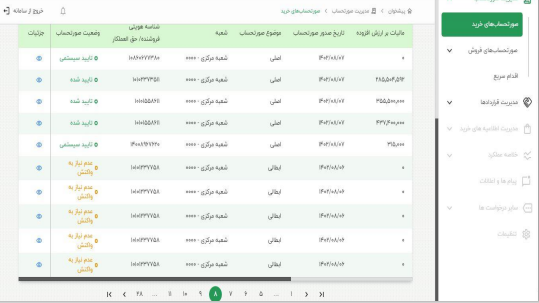

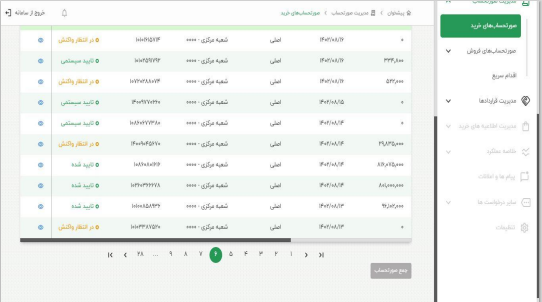

1-وضعیت های صورتحسابهای خرید:

در انتظارواکنش : درصورتی که مؤدی به صورتحساب واکنش نشان نداده باشد و سی روز از زمان درج صورتحساب در کارپوشه نگذشته باشد .

تأیید شده : درصورتی که خریدار صورتحساب را تأیید کرده باشد .

تأیید سیستمی : درصورتی که مؤدی ظرف مدت سی روز از تاریخ درج در کارپوشه واکنش نشان نداده باشد، در صورت تأیید سیستمی خریدار امکان ابطال صورتحساب را ندارد لیکن فروشنده می تواند نسبت به ابطال / اصلاح صورتحساب اقدام نماید . تبصره : درصورت تأیید سیستمی صورتحساب الکترونیکی، با رعایت سقف حد مجاز فروش فروشنده در هنگام صدور صورتحساب و نسبت به میزان مبلغ پرداختی ثبت شده در کارپوشه، اعتبار مالیاتی برای خریدار لحاظ میگردد .

- اعتبار مالیات ارزش افزوده برای، صورتحساب های نوع دوم و صورتحساب نوع سوم برای خریدار قا بل احتساب نمیباشد.

-3در خصوص معاملات مندرج در سامانه مؤدیان ،تا زمان پرداخت مالیات و عوارض ارزش افزوده توسط خریدار ، اعتبار مالیاتی برای وی از این بابت منظور نخواهد شد.

-4 صورتحساب الکترونیکی ارسال شده قابل اصلاح نمیباشد.

-5 در صورت عدم واکنش توسط فروشنده( بررسی و اصلاح صورتحساب رد شده توسط خریدار) ،موضوع به هیأت حل اختلاف مالیاتی موضوع ماده (9) این قانون ارسال خواهد شد.

-6 درصورتحساب الکترونیکی پیش پرد اخت به عنوان مبلغ نقدی صورتحساب ثبت میشود .

-7 مؤدی می تواند خریدهایی را که فروشنده اقدام به ثبت آن در کارپوشه سامانه مؤدیان ننموده است به اطلاع فروشنده و سازمان امور مالیاتی برساند (ثبت اطلاعیه خرید موضوع بند (ث) ماده پنج قانون پایانه های فروشگاهی و سامانه مؤدیان فقط جهت پیگیری سازمان می باشد. مادامی که فروشنده نسبت به صدور صورتحساب الکترونیکی اقدام ننماید برای خریدار اعتبار ارزش افزوده لحاظ نخواهد شد.) فرآیند های این بخش عبارتند از:

الف) اطلاعات خرید توسط خریدار، ب) واکنش فروشنده به اطلاعیه خرید ، ج) صدور صورتحساب توسط فروشنده

تبصره1- این بخش فعال در کارپوشه فعال نمیباشد .

-8 خریدار برای ثبت پرداخت های انجام شده در خصوص صورتحساب های نوع اول که روش تسویه آن نسیه و یا نقد /نسیه باشد می تواند با انتخاب گزینه ” ثبت اطلاعیه پرداخت نسیه “اطلاعات پرداخت های انجام شده را ثبت نماید .پس از ثبت اطلاعات پرداخت توسط خریدار،اطلاعات پرداخت خرید برای فروشنده جهت تأیید /رد خرید برای فروشنده جهت تایید / رد نمایش داده میشود با تایید اطلاعات پرداخت توسط فروشنده وضعیت اطلاعات پرداخت نسیه توسط خریداردرجزئیات صورتحساب “تایید شده ” نمایش داده میشود همچنین در صورتی که اطلاعات پرداخت در وضعیت در انتظار واکنش ” “- ردشده “و یا ” عدم امکان واکنش” باشد خریدار میتواند نسبت به ابطال “اطلاعیه پرداخت ” اقدام نماید .

9- با انتخاب گزینه” انتقال” در بخش “جزئیات صورتحساب” امکان انتقال صورتحساب به شعبه دیگر مربوط به آن پرونده وجود دارد. پس از انتخاب گزینه انتقال، شعبات مربوط به آن پرونده در فرم” جهت انتخاب و انتقال« صورتحساب به آن شعبه نمایش د اده میشود. مؤدی میتواند شعبه مورد نظر را انتخاب وتأیید نماید تا صورتحساب به شعبه مورد نظر منتقل شود و با فیلتر شناسه شعبه امکان مشاهده و دریافت گزارش صورتحساب های شعبه تعیین شده امکان پذیر است.

-10 با سه روش میتوان صورتحساب الکترونیکی را جستجو کرد:

الف- جستجوی عادی : اطلاعات صورتحساب های خرید بر اساس نقش مؤدی و یا الگوی صورتحساب قابل جستجو میباشد.

ب- جستجوی پیشرفته : با انتخاب نقش مؤدی و الگوی صورتحساب آیتم های مختلفی از قبیل شماره مالیاتی، کد شعبه ، شماره اقتصادی فروشنده وغیره جهت جستجو اطلاعات صورتحسابهای خرید در اختیار کاربر قرار میگیرد.

ج- اقدام سریع : مؤدی میتواند با استفاده از شماره مالیاتی، صورتحساب مورد نظر خود را در بخش جستجو نماید.

قابل توجه :

بر اساس ماده(3) قانون تسهیل سامانه مؤدیان مذکور در دوران استقرارسامانه مؤدیان(تا پایان سال 1403) صورتحسابهایی که در سامانه مؤدیان صادر نشده است نیز قابل قبول است و سازمان امور مالیاتی مکلف است درپایان هردوره نسبت به تهیه اظهارنامه برای مؤدیان اقدام نماید مؤدی نیز یک ماه فرصت دارد تا با ثبت خریدها و فروش هایی که صورتحسابهای آن ها در سامانه مؤدیان ثبت نشده است اظهارنامه مذکور را تکمیل و از طریق سامانه مؤدیان به سازمان مسترد نماید صورتحسابهای الکترونیکی با رعایت ماده (9) قانون سامانه مؤدیان مورد تایید بوده و قابل رسیدگی نمیباشد .

قواعد مرتبط با صورتحساب الکترونیکی (2)- قواعد فروش :

-1 از زمان صدور صورتحساب اعم از اصلی، اصلاحی، ابطالی، برگشت از فروش توسط مؤدی تا زمان ارسال صورتحساب الکترونیکی یک هفته می باشد.

تبصره 1- در حال حاضر سامانه اجازه ارسال صورتحساب تا سی روز پس از تاریخ صدور را میدهد . درمواردی سازمان اجازه ارسال صورتحساب الکترونیکی بدون قید زمان را صادرنموده است .تأخیرارسال صورتحساب الکترونیکی دارای جریمه تأخیر در ارسال نمیباشد .

-2 تاریخ و زمان ایجاد صورتحساب ، تاریخ ثبت صورتحساب درکارپوشه میباشد(بجزموارد استثناء از قبیل صدور صورتحساب بر اساس مواد (9) و (12)

-3 هر صورتحساب الکترونیکی ازتعدادی فیلد(اجباری ، اختیاری، در مواردخاص اجباری، خارج از الگو مواردکه درج یا عدم درج آن درصورتحساب الزامی ندارد) تشکیل شده است . این فیلدها در بخش های سرآمد، بدنه، اطلاعات پرداخت قرار گرفته است.

-4 بر اساس ماده (7) قانون پایانههای فروشگاهی و سامانه مؤدیان ،صورتحسابهای الکترونیکی ثبت شده در سامانه مؤدیان به منزله ثبت آنها درسامانه فهرست معاملات موضوع ماده(169) قانون مالیات های مستقیم است و فروشنده و خریدار تکلیف اضافی در این مورد نخواهند داشت .

(مؤدیان مکلفند بابت کلیه معاملات خود که در سامانه مؤدیان درج نمیشود ، مقررات موضوع ماده(169) قانون مالیاتهای مستقیم را در ارائه فهرست معاملات فصلی ظرف مهلت مقرر رعایت نمایند.)

-5تمامی مقادیر و مبالغ ریالی به جز فیلد واحد میبایست با احتساب حداکثر 18 رقم صحیح و صفر رقم اعشار(به روش قطع کردن) و تمامی مقادیر و مبالغ ارزی را میتوان با احتساب حداکثر پانزده رقم صحیح و چهار رقم اعشار (به روش قطع کردن) محاسبه و در صورتحساب ثبت نمود.

قواعد مرتبط با صورتحساب الکترونیکی(3) – انواع صورتحساب الکترونیکی

بر اساس اطلاعیه شماره(5) مورخ 11/12/1402 سازمان امور مالیاتی کشور انواع صورتحساب الکترونیکی که در سامانه مؤدیان مورد پذیرش قرار خواهد گرفت، به شرح ذیل می باشد:

-صورتحساب الکترونیکی نوع اول(1)

– صورتحساب الکترونیکی نوع دوم(2)

– صورتحساب الکترونیکی نوع سوم(3)

صورتحساب الکترونیکی نوع اول : دارای اطلاعات کامل فروشنده و خریدار، شامل نوع فروش، نوع خریدار(مصرف کننده نهایی حقیقی یا فعال اقتصادی) تاریخ و زمان صدور (ساعت، دقیقه و ثانیه) و حداقل اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، شناسه یا کد ملی یا شناسه فراگیر اتباع خارجی، نشانی کامل و شماره پستی، شماره شعبه، برای هر دو شخص فروشنده و خریدار و مشخصات کالا یا خدمات ارائه شده، شامل شناسه کالا یا خدمت، شرح کالا یا خدمت، واحد سنجش، مقدار یا تعداد، مبلغ واحد و مبلغ کل، تخفیفات، مالیات بر ارزش افزوده، شرح سایر عوارض و مبلغ سایر عوارض آن و مقد ار پرداخت نقدی و مقد ار نسیه آن حسب مورد، باشد.

- اگر خریدار جزء صاحبان مشاغل و اشخاص حقوقی باشد “درج شماره اقتصادی خریدار” در صورتحساب الکترونیکی الزامی است .(اتباع غیر ایرانی نیز دارای شماره اقتصادی می باشند.)

- صورتحساب الکترونیکی نوع دوم : صورتحسابی است با اطلاعات کامل فروشنده و اطلاعات کامل کالا و آن قابل احتساب نمیباشد.

صورتحساب نوع دوم در کارپوشه فروشنده با “عدم نیاز به واکنش ” درج میشود.

صورتحساب الکترونیکی نوع سوم : این نوع از صورتحسابها همان «رسید پرداخت وجه» صادره از دستگاه کارتخوان بانکی و یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مؤدی) پذیرفته می شود.، در این نوع صورتحساب صرفا مبلغ پرداختی و شماره سوئیچ پرداخت، شماره پذیرنده فروشگاهی، شماره پایانه، شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود دارد . این صورتحساب نقدی تلقی و از بابت آن ها اعتبار مالیاتی برای خریدار قابل احتساب نمیباشد.

صورتحساب غیر الکترونیکی (کاغذی) : این نوع صورتحساب برای اشخاصی که حسب مقررات قانونی امکان صدور صورتحساب غیر الکترونیکی را دارند موضوعیت داشته و اقلام اطلاعاتی آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اقلام اطلاعاتی که از طریق سامانه مؤدیان نظیر شماره منحصر به فرد مالیاتی به صورتحساب اضافه می شود.

تبصره -1 صورتحساب غیر الکترونیکی(کاغذی) به استثنای صورتحسابهای ذیل این بند نقدی تلقی شده و اطلاعات پرداخت نسیه در این صورت حسابها وجود ندارد.

براساس مفاد ماده هفتم آیین نامه اجرایی ماده 95 قانون مالیات های مستقیم به منظور پوشش حوادث و موارد نقص فنی و سایر موارد ذکر شده در مواد (12) و (13) قانون پایانه های فروشگاهی و سامانه مؤدیان در ابتدای هر دوره مالی، با تشخیص سازمان امور مالیاتی کشور، تعدادی صورتحساب با شماره منحصر به فرد مالیاتی در اختیار مؤدی قرار میگیرد. اقلام اطلاعاتی این نوع از صورتحسابهای کاغذی منطبق با صورتحساب الکترونیکی بوده و شماره فوق بر روی آن درج میگردد تا پس از امکان پذیر شدن صدور صورتحساب الکترونیکی نسبت به ثبت و ارسال آن ها اقدام شود .

قابل توجه : با مراجعه به سایت سازمان امور مالیاتی به آدرس https://tax.gov.ir/action/do/InquiryNationalID می توان از فعال بودن پرونده خریدار (شخص حقیقی، شخص حقوقی) مطلع شد. درصورتی که شماره اقتصادی شخص حقیقی در دسترس نباشد الزاما فروش به مصرف کننده نهایی باید صورتحساب شود.

قواعد مرتبط با صورتحساب الکترونیکی (4) – موضوع صورتحساب الکترونیکی : براساس اطلاعیه شماره(7) مورخ 26/11/1401 سازمان امور مالیاتی کشور جهت صدور صورتحساب الکترونیکی اقلام در نظر گرفته شده است اطلاعاتی با عنوان “موضوع صورتحساب الکترونیکی” در نظر گرفته شده است، شامل موارد ذیل :

-صورتحساب اصلی(1)

– صورتحساب اصلاحی(2)

– صورتحساب ابطالی (3)

– صورتحساب برگشت از فروش(4)

– صورتحساب اصلی : اولین صورتحساب الکترونیکی است که با انجام هر معامله صادر و به سامانه مؤدیان ارسال می شود.

صورتحساب اصلاحی: چنانچه صورتحساب الکترونیکی اصلی نیاز به اصلاح اقلام اطلاعاتی صورتحساب(مشارکت مدنی/کد فراگیراتباع غیرایرانی خریداروهمچنین اطلاعات مربوط به قلم کالا/خدمت شامل: شناسه کالا/خدمت باشد.) صادرکننده میبایست صورتحساب جدید که حاوی شماره منحصر بفرد مالیاتی صورتحساب مرجع است را صادر و به سامانه مؤدیان ارسال نماید.

در صورتحساب اصلاحی، کلیه اطلاعات صورتحساب الکترونیکی مرجع به همراه اصلاحات آن درج می گردد.صورتحساب اصلاحی از نظر نوع و الگو مطابق صورتحساب اصلی (مرجع) میباشد و شماره منحصر بفرد جدا از صورتحساب اصلی دارد.

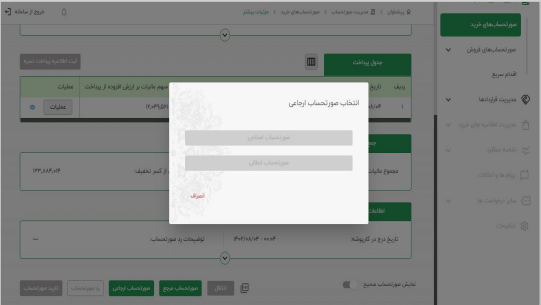

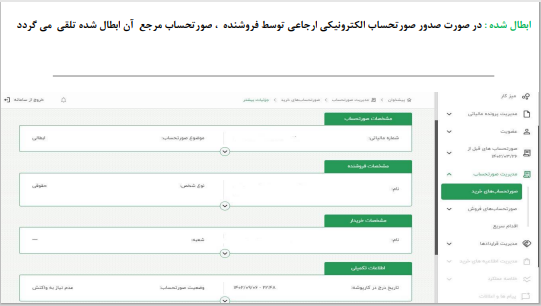

- صورتحساب ابطالی : چنانچه پس از صدور صورتحساب الکترونیکی اصلی، اصلاحی ، اقلام اطلاعاتی اصلی مربوط به خریدار(شامل شماره اقتصادی ، شناسه کالا/خدمت و تاریخ صدور صورتحساب) تغییر یابد و بر اساس اسناد و مدارک مثبته عدم تحقق معامله احراز گردد ، و یا تمام اقلام فروخته شده برگشت شود، فروشنده نسبت به صورتحساب الکترونیکی ابطالی حاوی شماره منحصر بفرد مالیاتی صورتحساب مرجع و ارسال آن به سامانه مؤدیان اقدام مینماید. دراین وضعیت صورتحساب الکترونیکی مرجع در سامانه مؤدیان، ابطالی محسوب می گردد.

- صورتحساب برگشت از فروش : چنانچه پس از صدور صورتحساب الکترونیکی اصلی ، اصلاحی ، بخشی از موضوع معامله ، کالا/خدمات (از طرف خریدار) برگشت داده شود ، فروشنده نسبت به صدور صورتحساب الکترونیکی برگشت از فروش اقدام می نماید. صورتحساب جدید حاوی شماره منحصر بفرد مالیاتی صورتحساب مرجع است .این صورتحساب نیز ازنظر نوع و الگو مشابه صورتحساب مرجع می باشد.

تبصره 1 – صورتحساب برگشت از فروش شامل اقلام کالا /خدمت فروخته شده منهای اقلام برگشتی است که که در صورتحساب درج می شود. در این صورتحساب اقلام اطلاعاتی مربوط به خریدار غیر قابل اصلاح میباشد در صورتحساب برگشت از فروش تعداد کالا الزاما باید کاهش یابد و چنانچه تمام اقلام برگشت شود صورتحساب ابطالی صادر می شود .

صورتحساب مرجع : به صورتحساب اصلی فروش با وضعیت(تایید / رد / عدم نیاز به واکنش) و یا به صورتحساب اصلاحی ، برگشت از فروش با وضعیت ) تأییدشده /عدم نیاز به واکنش) گفته می شود.

صورتحساب ارجاعی : به صورتحساب با موضوع اصلاحی ، ابطالی ، برگشت از فروش گفته می شود .

- درخصوص صورتحسابهایی که توسط اشخاص حقیقی و یا حقوقی، خارج از سامانه مؤدیان، صادر شده اند، ثبت صورت حساب اصلاحی، برگشت از فروش و یا ابطالی در سامانه مؤدیان موضوعیت ندارد.

- برای صورتحساب مرجع در هر وضعیتی و برای صورتحساب ارجاعی با وضعیت در انتظار واکنش می توان صورتحساب ابطالی صادر نمود.

- صورتحساب مرجع(که دارای صورتحساب ارجاعی می باشد) در صورتی قابل ابطال است که صورتحساب ارجاعی آن در انتظار واکنش/ رد شده باشد.

- چنانچه صورتحساب ارجاعی ، تأیید شده باشد از صورتحساب مرجع ، مجددا نمیتوان به عنوان صورتحساب مرجع مورد استفاده قرار گیرد (صورتحساب مرجع، ابطالی محسوب می شود.)

- درصورت ابطال صورتحساب مرجع ، صورتحسابهای اصلاحی ، برگشت از فروش مربوط به آن که تأیید (در صورت وجود) باطل میشود.

- چنانچه صورتحساب مرجع ، خود صورتحساب اصلاحی/ برگشت از فروش باشد برای صدور صورتحساب اصلاحی/ برگشت از فروش جدید، صورتحساب مرجع باید در یکی از وضعیت های(تأیید شده/ تأیید سیستمی/ عدم نیاز به واکنش) باشد.

- هر صورت حساب فقط میتواند به عنوان صورتحساب مرجع یک صورتحساب ابطالی قرار گیرد.

- امکان استفاده از صورتحساب ابطالی بعنوان صورتحساب مرجع (برای صدور صورتحساب اصلاحی ، برگشت از فروش) وجود ندارد.

- صدور صورتحساب اصلاحی، ابطالی، برگشت از فروش ، برای صورتحساب اصالحی نیز امکانپذیر باشد در این حالت آخرین صورتحساب اصلاحی که وضعیت آن مشخص شده به عنوان صورتحساب مرجع تلقی خواهد شد.

- درصورتحساب اصلاحی امکان افزودن ردیف جدید نمیباشد و الزاما باید صورتحساب جدید صادر شود.

- به طور همزمان امکان استفاده از یک صورتحساب مرجع در صورتحساب اصلاحی و برگشت از فروش وجود ندارد.

- درصورتحساب اصلاحی کلیه اطلاعات صورتحساب اصلی به همراه اصلاحات مورد نظر درج می گردد (تنها در صورت ثبت اشتباه در تعداد /مقدار صورت حساب اصلی از صورت حساب اصلاحی می توان استفاده کرد.)

- درصورت کاهش تعداد/ مقدار کالا درصورتحساب اصلی می توان از صورتحساب اصلاحی استفاده کرد(و یا صورتحساب برگشت از فروش برای مقدار کالای کاهش یافته استفاده کرد.)

- صورتحساب اصلاحی از نظر نوع و الگوی صورتحساب مطابق صورتحساب اصلی می باشد.

- صورتحساب اصلاحی نوع اول نیاز به تأیید خریدار دارد.

- چنانچه تمام اقلام کالا / خدمت برگشت داده شده باشد باید صورتحساب ابطالی صادر شود .

- مبالغ کالا/ خدمت در صورتحساب برگشت از فروش نسبت به صورتحساب مرجع(اصلی) قابل تغییر نمیباشد.

چنانچه کد پستی خریدار(شخص حقیقی) دارای کد ملی اشتباه درج شود و یا بعلکس و یا چنانچه خریدار مصرف کننده نهایی باشد صورتحساب با وضعیت “عدم نیاز به واکنش” وارد کارپوشه خواهد شد.

در صدورصورتحساب اصلاحی ،درکارپوشه فروشنده صورتحساب اصلی تبدیل به “رد شده” خواهد شد و صورتحساب اصلاحی طی یک ردیف جدید در کارپوشه فروشنده وارد خواهد شد.

- در صورت مشاهده جزئیات صورتحساب مرجع و انتخاب گزینه “صورتحساب ارجاعی” امکان مشاهده صورتحسابهای ارجاعی برای آن صورتحساب مرجع وجود دارد.

- در صورتحساب ابطالی، کلیه اقلام اطلاعاتی مربوط به خریدار، کالا/ خدمت موجود در بدنه صورتحساب، از صورتحساب واکشی شده و نیاز به درج آنها در فایل صورتحساب ابطالی نمیباشد.

در صورت صدور صورتحساب ابطالی ، درکارپوشه خریدار صورتحساب اصلی

قواعد مرتبط با صورتحساب الکترونیکی (5)- الگوی صورتحساب الکترونیکی :

براساس اطلاعیه شماره (6)مورخ 19/11/1401 سازمان امور مالیاتی کشور ،جهت صدور صورتحساب الکترونیکی حشب اصلاحیه آیین نامه اجرایی موضوع ماده(95) قانون مالیاتهای مستقیم، بر اساس معاملات و فعالیت های مختلف و متناسب با نوع کسب و کار مؤدیان، الگوهایی برای انواع صورتحساب الکترونیکی مشخص شده است هر الگوی صورتحساب الکترونیکی دارای برخی اقلام اختصاصی و برخی اقلام مشترک با سایر الگوها می باشد . این اقلام مختص صورتحساب الکترونیکی بوده و اقلام دیگری را شامل نمیشود. الگوهای مختلف بشرح ذیل اعلام می گردد:

- الگوی صورتحساب نوع اول : فروش کالاوخدمات( 1) – فروش ارزی ، مختص صرافی ها(2)- صورتحساب طلا، جواهر وپلاتین ، مختص فروشندگان طلا و جواهر به غیر مصرف کننده نهایی (3)- قرارداد پیمانکاری (4) – قبوض خدماتی (5)- بلیط هواپیما (6)- صادرات (7)

- الگوی صورتحساب نوع دوم: فروش (1) – صورتحساب طلا، جواهر و پلاتین به مصرف کننده نهایی(3)

- الگوی صورتحساب نوع سوم : رسید یا گزارش الکترونیکی دستگاه کارتخوان یا درگاه پرداخت الکترونیکی دارای شماره منحصر بفرد مالیاتی، در صورتحساب نوع سوم ثبت و ارسال اطلاعات صورتحساب توسط شرکت های ارائه کننده خدمات پرداخت انجام خواهد شد.

بر اساس آخرین قواعد منتشر شده توسط سازمان امور مالیاتی 77 فیلد اجباری، در شرایط خاص اجباری ، اختیاری ، خارج از الگو در انواع الگوهای صورتحساب الکترونیکی در سه بخش تعریف شده است :

- سرآمد صورتحساب

- بدنه صورتحساب

- اطلاعات پرداخت

بر اساس آخرین قواعد منتشر شده سازمان امور مالیاتی 13 فیلد اجباری در قسمت سرآمد صورتحساب نوع اول با الگوی فروش عبارتند از:

شماره منحصر بفرد مالیاتی ، تاریخ و زمان صدور صورتحساب(میلادی)، نوع صورتحساب، الگوی صورتحساب، موضوع صورتحساب، شماره اقتصادی فروشنده (برای اشخاص حقوقی و مشارکت 11 رقم و برای اشخاص حقیقی 14 رقم)، نوع شخص خریدار ، مجموع مبلغ قبل از کسر تخفیف، مجموع مبلغ پس از کسر تخفیف ، مجموع مالیات بر ارزش افزوده ، مجموع سایر مالیات و عوارض و وجوه قانونی، مجموع صورتحساب، روش تسویه

بر اساس آخرین قواعد منتشر شده توسط سازمان امور مالیاتی 9 فیلد اجباری در قسمت بدنه صورتحساب نوع اول با الگوی فروش عبارتند از:

شناسه کالا/خدمت ،تعداد/مقدار ، مبلغ و احد ، مبلغ قبل از تخفیف ، مبلغ تخفیف، مبلغ بعد از تخفیف ، نرخ مالیات ارزش افزوده ، مبلغ مالیات بر ارزش افزوده ، مبلغ کل کالا/خدمت .

براساس آخرین قواعد منتشر شده توسط سازمان امور مالیاتی5 فیلد اجباری در قسمت سرآمد صورتحساب نوع اول با الگوی فروش عبارتند از:تاریخ و زمان ایجاد صورت حساب(میلادی).

شماره منحصر بفرد صورتحساب مرجع ، شماره اقتصاد ی خریدار (برای اشخاص حقوقی و مشارکت 11 رقم و برای اشخاص حقیقی 14 رقم)، مبلغ نسیه ، مبلغ پرداخت نقدی .

بر اساس آخرین قواعد منتشر شده توسط سازمان امور مالیاتی 6 فیلد در شرایط خاص اجباری در قسمت بدنه صورتحساب نوع اول با الگوی فروش عبارتند از: موضوع سایر مالیات و عوارض ، نرخ سایر مالیات و عوارض ، مبلغ سایر مالیات و عوارض ، موضوع سایر وجوه قانونی، نرخ سایر وجوه قانونی، مبلغ سایر وجوه قانونی

قواعد مرتبط با صورتحساب الکترونیکی(6)-قواعد صورتحساب الکترونیکی صادرات :

- درصورتحساب های صادرات بشرط انطباق صورتحساب الکترونیکی صادرکننده با پروانه صادرات گمرک معافیت سیستمی اعمال خواهد شد.

- به ازای هر اظهارنامه صادراتی مؤدی موظف است یک صورتحساب الکترونیکی صادر و ارسال نماید و فیلد مربوطه در صورتحساب نوع اول با الگوی صادرات دقیقا بایستی مطابق اظهارنامه گمرکی باشد در صورت عدم تطابق، صورتحساب صادره بعنوان صورتحساب عادی نوع دوم محسوب خواهد شد.

چنانچه صورتحساب فروش با الگوی صادراتی ، مابه ازای آن اظهارنامه گمرکی وجود نداشته باشد، صورتحساب عادی نوع دوم محسوب خواهد شد .

–3فیلد ارزش ارزی کالا در صورتحساب فروش با الگوی صادرات ،ارزش هر قلم کالا/خدمت مندرج در اظهارنامه گمرکی بر حسب ارز و طبق ارزش مندرج در پروانه گمرکی می باشد.

-4 فیلد مجموع ارزش ارزی ، مبلغ ارزش ریالی در صورتحساب نوع اول با الگوی صادرات شامل ، مجموع ارزش اقلام موجود در اظهارنامه گمرکی برحسب ارز و ریال وطبق ارزش مندرج در اظهارنامه گمرکی می باشد.

-5 فیلد مجموع وزن خالص در صورتحساب نوع اول با الگوی صادرات شامل مجموع وزن بدون احتساب بسته بندی اقلام در اظهارنامه گمرکی به کیلو گرم می باشد .

-6 چنانچه وزن خالص در صورتحساب الکترونیکی با اظهارنامه گمرکی مطابقت نداشته باشد، مؤدی کم اظهاری نموده باشد صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی فروش تلقی و مودی مشمول جرائم ماده (9) قانون سامانه مؤدیان خواهد شد.

-7 درصورتحساب های الکترونیکی با الگوی فروش ارزی و صادرات ، نوع ارز بایستی از کد ایزوی 4217 استخراج شود . https://fa.wikipedia.org/wiki))

-8درمورد صورتحسابهای الکترونیکی با الگوی صادرات، نرخ ارز مورد معامله باید با نرخ ارز پروانه گمرکی مطابقت داشته باشد . چنانچه ارزش ریالی کالا با اظهارنامه صادراتی مطابقت نداشتهباشد مؤدی کم اظهاری نموده، صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی روش خواهد فروش خواهد بود و مؤدی مشمول جرائم ماده (9) قانون سامانه مؤدیان خواهد شد.

– 9 درصورتحساب الکترونیکی با الگوی صادرات ، چنانچه بخشی از اقلام برگشت شده باشد عدم صدور صورتحساب برگشت از فروش باعث وصول جرائم ماده(9) قانون خواهد شد .

-10 در صورتحساب الکترونیکی با الگوی صادرات، تاریخ و زمان صدور صورتحساب باید برابر و یا بزرگتر از تاریخ کوتاژ باشد.

-11درصورتحساب الکترونیکی با الگوی صادرات ثبت فیلد شماره کوتاژ، تاریخ کوتاژ اظهارنامه گمرکی اختیاری است لیکن شرط بهره مندی از معافیت نرخ صفر و مشوق های مالیاتی، ثبت این فیلد مطابق با اظهارنامه گمرکی میباشد .

-12 درصورتحساب الکترونیکی با الگوی صادرات چنانچه شناسه موجود در صورتحساب الکترونیکی صادرات با شناسه موجود دراظهارنامه مطابقت نداشته باشد ، صورتحساب مؤدی در حکم صورتحساب نوع دوم با الگوی فروش خواهد بود و مؤدی مشمول جرائم ماده (9) قانون سامانه مؤدیان خواهد شد .

-13جهت صدور صورتحساب الکترونیکی با الگوی صادرات میبایست از همان شناسه کالا/خدمت موجود درstuffid.ir استفاده نمود. لیکن با توجه به اینکه در الگوی صادرات، نرخ مالیات بر ارزش افزوده مطابق با نرخ درج شده در سایت مذکور اعتبارسنجی نمیگردد؛ لذا باید در صورتحساب الکترونیکی با الگوی صادرات نرخ مالیات بر ارزش افزوده ، صفر ثبت گردد.

-14بر اساس آخرین قواعد منتشر شده توسط سازمان امور مالیاتی ، 20 فیلد اجباری در صورتحساب نوع اول با الگوی صادرات عبارتند از:

محل قرار گیری در سرآمد صورتحساب:

شماره منحصر بفرد مالیاتی ،تاریخ و زمان صدورصورتحساب(میلادی)، نوع صورتحساب، الگوی صورتحساب، موضوع صورتحساب ،شماره اقتصادی فروشنده ،مجموع مالیات بر ارزش افزوده، مجموع سایر مالیات عوارض و وجوه قانونی ،مجموع صورتحساب ،مجموع ارزش ریالی ،مجموع ارزش ارزی.

محل قرار گیری در بدنه صورتحساب :

شناسه کالا/خدمت ،تعداد/مقدار ، نوع ارز، نرخ برابری ارز با ریال ،ارزش ریالی کالا، ارزش ارزی کالا نرخ مالیات ارزش افزوده ،مبلغ مالیات بر ارزش افزوده ،مبلغ کل کالا/خدمت

قواعد مرتبط با صورتحساب الکترونیکی (7)

قواعد صورتحساب الکترونیکی پیمانکاری و حق العمل، فروش ارز، قبوض خدماتی و بلیط هواپیما :

-1در صورتحساب های الکترونیکی با الگوی قرارداد پیمانکاری ، ثبت فیلد شناسه یکتا ثبت قرارداد الزامی است.

-2 درصورتحساب الکترونیکی پیمانکاری و حق العمل کاری، تاریخ و زمان صدور صورتحساب الکترونیکی، نمیتواند قبل از تاریخ عقد قرارداد یا قبل از تاریخ شروع قرارداد باشد .

-3 درصورتحساب الکترونیکی پیمانکاری و حق العمل کاری، تاریخ و زمان صدور صورتحساب الکترونیکی ، میتواند بعد از تاریخ پایان قرارداد باشد .

-4 درصورتحساب الکترونیکی پیمانکاری و حق العمل کاری، مبلغ صورتحساب الکترونیکی، میتواند بیشتر از مبلغ درج شده در قرارداد باشد .

-5برای ثبت صورتحساب پیمانکاری، ابتدا باید قرارداد پیمانکاری ثبت شده توسط پیمانکار به تایید کارفرما رسیده باشد.

-6ابطال قراردادهای پیمانکاری و حق العمل کاری نیز به تایید دو طرف دارد.

- با انتخاب گزینه عملیات حق العمل کاری توسط حق العمل کار، صورتحساب به کارپوشه آمر منتقل میشود در این حالت صورتحسابی با شماره مالیاتی جدید با ساختاری متفاوت در کارپوشه آمر ایجاد می شود که شامل اطلاعات سرآمد صورتحساب و اقلامی است که عملیات حق العمل کاری برروی آن ها انجام شده است.

8 – آمر در کارپوشه امکان انتخاب گزینه حق العمل کاری را ندارد.

-9 عملیات ثبت صورتحساب حق العمل کاری بشرح ذیل می باشد :

– حق العمل کار فروش پس از انتخاب گزینه عملیات حق العمل کاری ، مبلغ کل فروش کالاهای دارای شماره قرارداد حق العمل کاری را به آمر منتقل می کند .علاوه بر این انتقال ، حق العمل کارباید برای آمر نیز یک صورتحساب کارمزد حق العمل کاری صادر کند .(آمر خریدار و حق العمل کار فروشنده می باشد)

– حق العمل کار میتواند برای هر قلم کالا یک صورتحساب کارمزد یا بصورت تجمیعی در پایان ماه یک صورتحساب صادر کند .

10- برای انتقال صورتحساب الکترونیکی ثبت شده در سامانه مؤدیان برای آمر (خرید/ فروش) در بخش جزئیات و صورتحساب اقلام کالا ،قلم کالای حق العملکاری را انتخاب و با انتخاب گزینه ” عملیات حق العملکاری” ثبت شماره قرارداد حق العملکاری و تایید آن ، یک صورتحساب مجازی برای آمر ایجاد و ارسال خواهد شد و در اطلاعات صورتحساب نقش مؤدی از عادی به حق العملکاری تغییر می کند .

– به منظور حق العملکاری خرید لازم است که خریدار قبل از انجام عملیات حق العملکاری نسبت به تأیید صورتحساب اقدام نماید.

11- الگوی فروش ارز مختص مبادلات ارزی واحدهای صرافی دارای مجوز مبادله ارز میباشد سایر اشخاص بابت فروش ارز باید از الگو اول صورتحساب فروش استفاده نمایند .در صورتحساب فروش ارز روش تسویه نقدی می باشد.درج شماره ملی اشخاص حقیقی ایرانی ،کد فراگیر و شماره گذرنامه اتباع غیر ایرانی و برای اشخاص حقوقی/ مشارکت مدنی ثبت شماره اقتصادی الزامی می باشد.

-12در مورد صورتحسابهای الکترونیکی با الگوی قبوض خدماتی، تاریخ و زمان صدورصورتحساب، تاریخ صدور آن توسط شرکت های ارائه دهنده خدمات است

– 13 در مورد صورتحسابهای الکترونیکی با الگوی قبوض خدماتی، شماره اشتراک/ شناسه قبض بهره بردار در صورتحساب ثبت شده می بایست با شماره موجود در کارپوشه مؤدیان یکسان باشد.

14 – در مورد صورتحسابهای الکترونیکی با الگوی بلیط هواپیما ، در صورت نیاز به بهره مندی از اعتبار مالیاتی(اجرای ماده 11 ارزش افزوده مبنی بر استرد اد مالیات و عوارض پرداختی گردشگران خارجی بابت بلیط پرو از خارجی خریداری شده از شرکت های هواپیمایی ایرانی هنگام خروج از کشور)، مشخصات خریدار بلیط(شماره ملی/کد فراگیر اتباع غیر ایرانی) در صورتحساب باید درج شود.

-15درصورتحساب الکترونیکی با الگوی بلیط هواپیما برای پروازهای داخلی ثبت مشخصات مسافر در صورتحساب الزامی است .

-16در مورد صورتحسابهای الکترونیکی با الگوی قبوض خدماتی ، بلیط هواپیما و فروش ارز، روش تسویه نقدی است.

دیدگاهتان را بنویسید